新NISAでスイッチングは可能なのか、それともリスクを伴うのか?

そんな疑問をお持ちではありませんか?

iDeCoとは異なり、新NISAでは投資対象を簡単に切り替えることはできません。

この「スイッチングがしにくい」という制約が、実は投資効率や非課税枠の活用に大きく影響することを、ご存じでしたか?

たとえば、売却して非課税枠を現金化しても、その枠を再利用できるのは翌年以降です。

しかも、購入額ベースで枠が復活するため、値上がり益分は非課税枠として戻ってきません。

本記事では、新NISAにおけるスイッチングの仕組みや、「可能ではあるものの注意が必要な点」について解説します

また、頻繁なスイッチングによって起こる、非課税枠の無駄遣いや複利効果の損失といったデメリットも詳しく掘り下げていきます。

- NISA枠を無駄なく使いたい

- 長期投資を前提としたポートフォリオを構築したい

- 市場の変動に一時的に振り回されたくない

さらに、賢くスイッチングを活用する戦略や、リバランスをしたいときの手順、投資枠を現金化しても翌年まで使えない注意点など、具体的な活用方法もご紹介します。

投資初心者でもわかりやすい内容です。無駄な税金や非課税枠の損失を避け、「シンプルかつ賢く」新NISAを活用したいあなたのために、最適な運用スタイルを一緒に見つけていきましょう。

はごもち

- 元公務員

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

おことわり

この記事は、ぼく自身が学んだことや調べたことをまとめたもので、あくまでも情報提供が目的です。

特定の商品や投資手法をすすめたり、売買を勧める意図はありません。

できる限り正確な情報をお届けできるよう心がけていますが、内容の正確性・完全性などは保証できません。

もし、この記事の内容を参考にして損失が出たとしても、責任は負えませんのでご了承ください。

投資は最終的にご自身の判断と責任で行うものです。焦らず、じっくり考えてから決めてください。

新NISAとは利益にかかる税金をゼロにする制度

株や投資信託で利益が出ると、約20%の税金がかかります。

たとえば10万円の利益なら、手取りは約8万円です。NISAはこの税金をゼロにする特別枠。

言い換えると、コンビニで20%オフクーポンが無期限で配布されるようなものです。

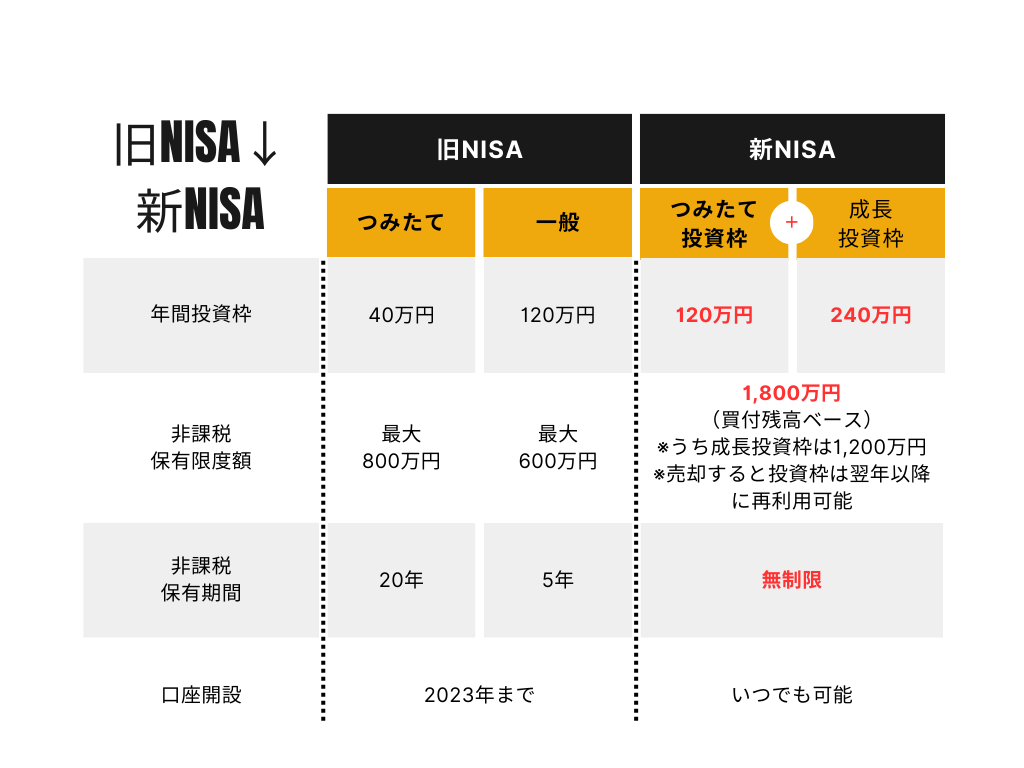

旧NISAと新NISAの基本比較

| 要点 | 旧NISA(〜2023) | 新NISA(2024〜) |

|---|---|---|

| 年間投資枠 | 40万円(つみたて)/120万円(一般) | 360万円(共通) |

| 非課税期間 | 20年/5年 | 無期限 |

| 売却した枠 | 失われる | 翌年に同額復活 |

覚えておきたい3ポイント

- 年間360万円まで非課税で投資できる

- 利益が非課税になる期間が“ずっと”続く

- 売却したぶんの枠は翌年に戻ってくる

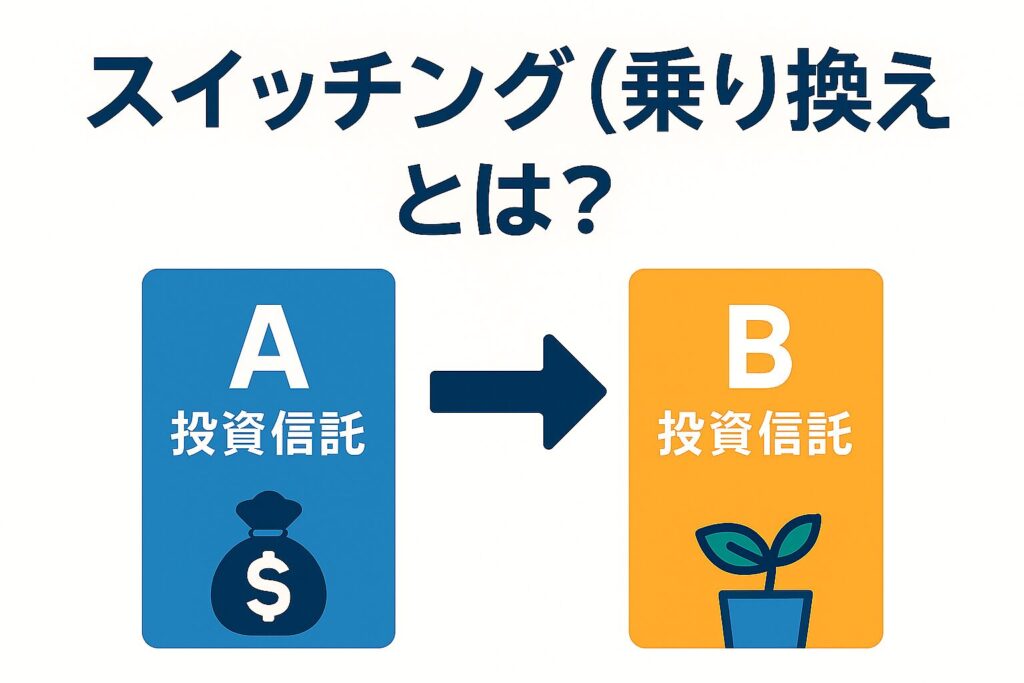

スイッチング(乗り換え)とは?

投資信託Aを一度売却し、その資金で投資信託Bを買い直す行為をスイッチング(乗り換え)と呼びます。

証券会社のサイトでは「入れ替え」「売却→買付」と表記されることもあります。

例

- eMAXIS Slim 米国株式(S&P500) → 先進国株式インデックス

- 全世界株式ファンド → ESGファンド

目的は資産配分の調整。

筆者

筆者ただし、売却から買付までに時間差が生じるため、複利効果が一時的にストップします。

スイッチングが“最後の手段”と言われる理由

複利のエンジンが止まる

資産運用は「時間×リターン」で雪だるま式に増えます。

売却すると雪だるまを一度“溶かす”行為になり、また小さな塊から作り直さなければなりません。

売買コストが積み重なる

売買するときのコストには次のようなものがあります。

- 信託財産留保額:0.1〜0.3%が目安

- スプレッド:売値と買値の差。市場急変時ほど広がる傾向

- その他手数料:非課税枠内でも、売買時のコストは別途かかる

筆者

筆者コストは一回あたりは小さくても、回数が増えるほどダメージが蓄積します。

非課税枠が戻るのは翌年

売却した枠は翌年まで戻りません。

その年に相場が大きく反発しても、非課税で再投資できず機会損失が生じます。

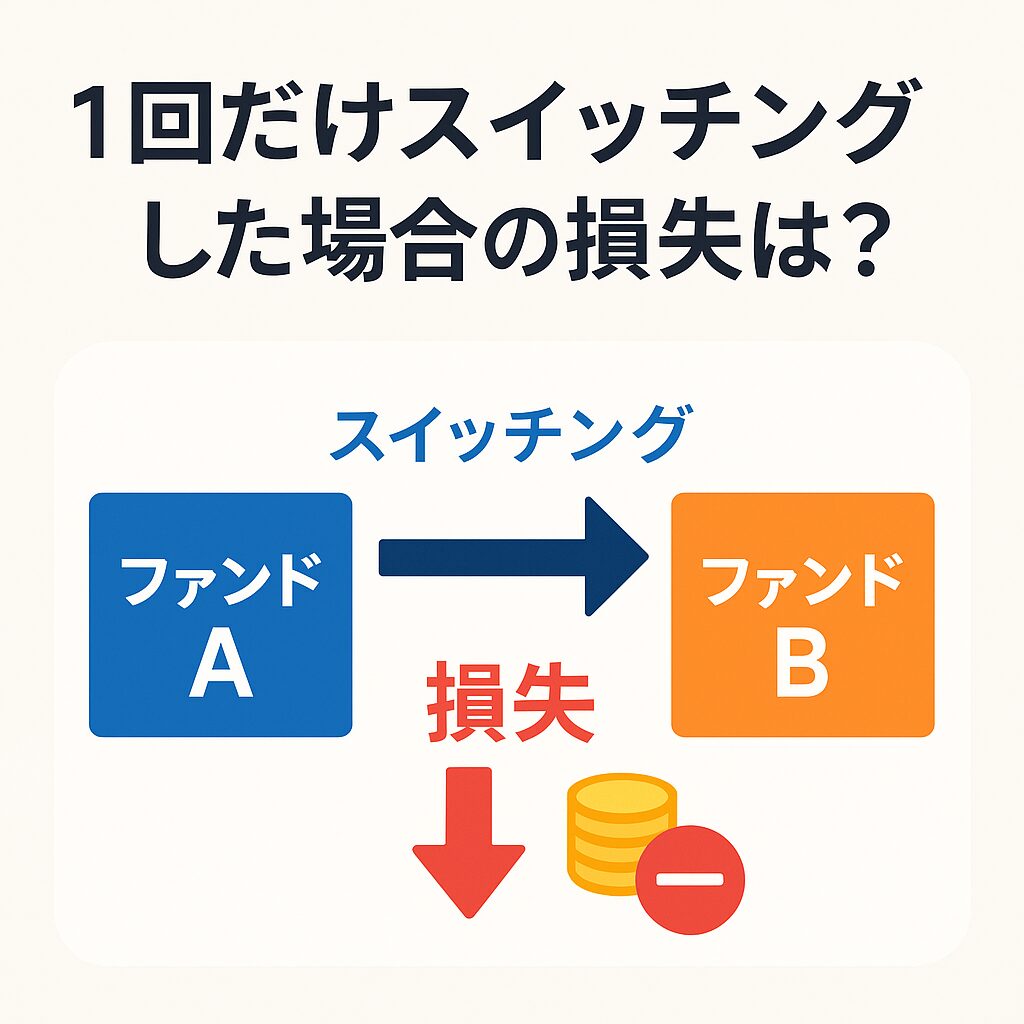

ケーススタディ:1回だけスイッチングした場合の損失は?

前提

- 120万円を年利5%で運用。

- 2025年に一度売却し同年は現金のまま。

- 翌年120万円を再投資。

| 年 | 長期保有 | スイッチング実施 |

|---|---|---|

| 2024 | 1,200,000円 | 1,200,000円 |

| 2025(+5%) | 1,260,000円 | 1,260,000円 → 売却手数料▲3,800円 |

| 2025年内 | 保有継続 | 現金(機会損失発生) |

| 2026(+5%) | 1,323,000円 | 1,200,000円×1.05 = 1,260,000円 |

| 差額 | — | ▲63,000円(機会損失+手数料) |

筆者“空白期間”と手数料がいかに効いてくるかが分かりますね。

スイッチングが役立つ3つの場面

ではスイッチングは何のためにあるのか。どういうときに有効なのか気になりますよね。

スイッチングするのは、次のようなシチュエーションです。

| シチュエーション | スイッチングの目的 | 注意点 |

|---|---|---|

| 住宅購入など大きな出費 | 現金化が必要 | 翌年から枠再利用。ただし期間中の相場上昇は逃す可能性 |

| リスク許容度の変化 | 子どもの教育費が近づき安全資産を増やす | 早めに計画し段階的に比率調整するとブランク短縮 |

| 投資方針の根本転換 | 米国集中→全世界株へ分散 | 信託報酬・銘柄重複に注意 |

筆者

筆者リバランス(年1回で比率を戻す)で代替できない場合に限定しましょう。

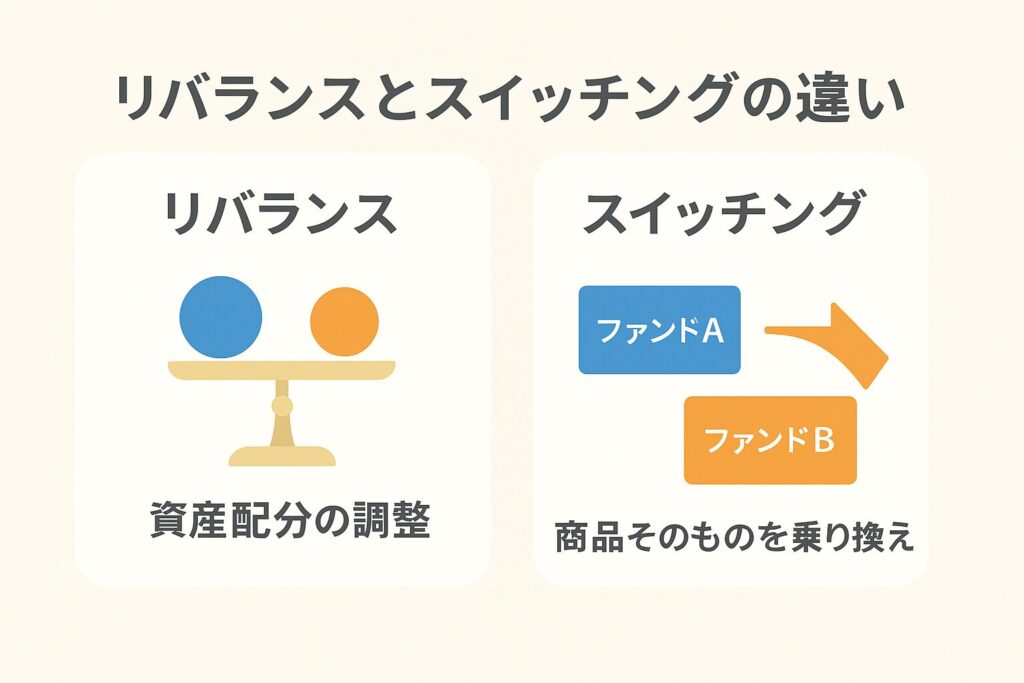

リバランスとスイッチングの違い

投資ではリバランスが大事です。

「今の資産配分」を、もともと決めた目標配分に戻す調整作業。

例えば↓

・いまの比率をチェック

例)株70%・債券30%になっている

・目標比率に合わせて売買

例)株を10%売って債券を買い、株60%・債券40%に戻すだけ

| 項目 | リバランス | スイッチング |

|---|---|---|

| 目的 | 既存の資産比率を微調整 | 銘柄を根本的に入れ替え |

| 資金の空白期間 | ほぼゼロ(売り・買いが同日) | 数日〜数ヶ月発生 |

| 手数料 | 片道分のみ | 売買両方+スプレッド(2つの金融商品の価格差) |

| 推奨頻度 | 年1回程度 | 0〜1回が理想 |

投資初心者が取るべきスイッチングの実践ステップ

スイッチングがどういうタイミングで行うのか、次のステップで投資を進めながら、必要な時期に検討してください。

例)10年後の住宅頭金300万円

給与振込→証券口座へ自動入金→買付の完全自動化が理想

証券会社の「ポートフォリオ診断」を活用し目標比率へ調整

人生設計が大きく変わったときのみ実行を検討

銘柄選択チェックリストとおすすめのネット証券

もし現在保有している投資信託からどうしてもスイッチングする場合は、以下のチェック項目を参考に 新しい投資信託を選びましょう。

| チェック項目 | なぜ重要? |

|---|---|

| コスト | 信託報酬0.2%未満が目安 |

| 純資産残高 | 100億円以上で安定性が高いと判断できる |

| 売却手数料 | 信託財産留保額0%推奨(売却時に手数料がかからない) |

| 運用方針 | パッシブ運用(市場全体に連動)主体が無難 |

| 流動性 | 出来高が多いと約定価格のずれが小さい |

手数料が安く投資信託の多いネット証券を選ぼう

スイッチングが儲かるのか、損するのか、投資の細部にこだわっているにも関わらず、取引手数料の高い銀行で口座を開設していませんか?

今からでも遅くないので、ネット証券に切り替えましょう!

ネット証券もたくさんあって選ぶのがめんどくさい

証券会社の切り替え方が分からない

そんな方のために楽天証券とSBI証券へ切り替える方法をご紹介しています。

次の記事をみていただければ簡単に切り替えれます。

筆者もし今の銀行または証券会社で、今年度中に新NISA口座で取引をしているのであれば、切り替えれるのは来年度からとなります!

\ たった5分で非課税口座をスタート!/

口座開設はスマホで完結↓↓

もっと学びたい方には無料で勉強できるサイトがおすすめ

この記事を読んでいる方は「スイッチングってなに?」と疑問に思うほど投資についてよく勉強している方だと思います。

あなたのような「投資についてもっと勉強して投資で儲けていきたい!」という方には、次の2つの投資スクールがおすすめです。

バフェッサ

バフェッサ![]() は、ファイナンシャルアカデミー監修の 完全無料動画セミナー。

は、ファイナンシャルアカデミー監修の 完全無料動画セミナー。

- 株価が伸びる企業の見つけ方を、図解でやさしく解説

- 動画なのでスキマ時間に視聴OK

- 受講者の9割が「内容に満足」と回答(当社アンケート)

\ ここからクリックすれば今だけ完全無料。さらに8万円相当の豪華特典ももらえる /

マネきゃん

マネきゃん![]() は、会社員・公務員のための無料マネーセミナー。

は、会社員・公務員のための無料マネーセミナー。

- NISAとiDeCoを中心に、節税と保険の基礎を1日で習得

- 参加者の中心は30~40代。夫婦参加も多く安心

- 強引な勧誘ゼロ。納得できたら次の講座へ進むスタイル

\ まずは無料セミナーに参加 /

- バフェッサ … 「株で資産を増やす具体的な手順を動画で学びたい」

- マネキャン … 「NISA+保険+節税をまとめて理解したい共働き世帯」

無料で学べる今のうちに、気になるほうから試してみてください。

よくある質問

まとめ

新NISAにおけるスイッチングは便利な側面もありますが、デメリットが多いため、その回数は最小限に抑えるべきです。

主な理由としては、「翌年まで非課税枠が空く」「手数料が発生する」「市場のタイミングを読むことが難しい」点が挙げられます。

急な現金化など「必要な時だけ」利用し、普段は長期・積立・分散投資に加えて年1回のリバランスを続けることが、投資初心者にとって最も安全で効果的な運用法です。

投資はマラソンに例えられます。途中で頻繁に靴を履き替えることは、完走を遠ざける行為です。まずは自身に合った一足を選び、目標達成まで着実に走り続けましょう。