夫婦でNISAを一つにまとめた方が管理がラク?

そう考えながらも、「もし損をしたら私のせいでは」と心配になりますよね。

僕は、家族の資産づくりをテーマに情報発信を続ける一投資ブロガーとして、多くの人が「夫婦でNISAをまとめるのか分けるのか」の悩みがあることを知りました。

その経験から見えてきたのは、NISA口座を「まとめる」か「別々にする」かの選択が、ご夫婦の将来の自由時間や家族の笑顔を左右する、という事実です。

本記事では、新NISAの制度を図で解説しながら、「夫婦2口座で非課税メリットを最大限に活かす方法」と「口座をまとめた場合に潜む3つの注意点」を具体例を交えてご紹介します。

この記事を読めば、以下のポイントを知ることができるので、いままで悩んでいた時間が「未来を描く時間」に変えることができますよ。

- 夫婦の非課税枠を最大化する具体的な方法

- 贈与税トラブルを避けるためのチェックリスト

- 明日から始められる「最小のステップ」

結論として、夫婦でNISA口座を分けるか否かは、「管理のしやすさ」だけでなく、「将来の豊かさ」で選びましょう。

筆者

筆者さあ、一緒に最適な選択肢を見つけに行きましょう。

はごもち

- 元役所勤務

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

新NISAと夫婦口座の基本

NISA口座は「1人1口座」が原則であり、夫婦それぞれが口座を持つことで非課税枠が単純に2倍になります。

非課税枠の比較と根拠

| 項目 | 1人 | 夫婦 | 根拠 |

|---|---|---|---|

| 年間投資上限 | 360万円 | 720万円 | 金融庁公表の制度概要 |

| 生涯非課税限度額 | 1,800万円 | 3,600万円 | 同上 |

| 口座数上限 | 1人1口座 | ― | 税務署が二重口座を自動照合 |

筆者

筆者税務署と証券会社がマイナンバーで照合し、二重口座の開設は自動的に制限される仕組みになっています。

Aさん(夫)とBさん(妻)がそれぞれNISA口座を開設した場合:

- Aさん:つみたて投資枠120万円+成長投資枠240万円=年間360万円

- Bさんも同額を投資することで、世帯合計で年間720万円、生涯3,600万円まで非課税投資が可能

- (注:NISAの非課税枠は、利用した簿価分を売却すると翌年以降に再利用できます。)

夫婦それぞれがNISA口座を持つことが、世帯全体の非課税メリットを最大化する唯一の方法です。

筆者

筆者口座を一つにまとめるメリットは、基本的にありません。

夫婦での非課税枠最大化と効率的な運用

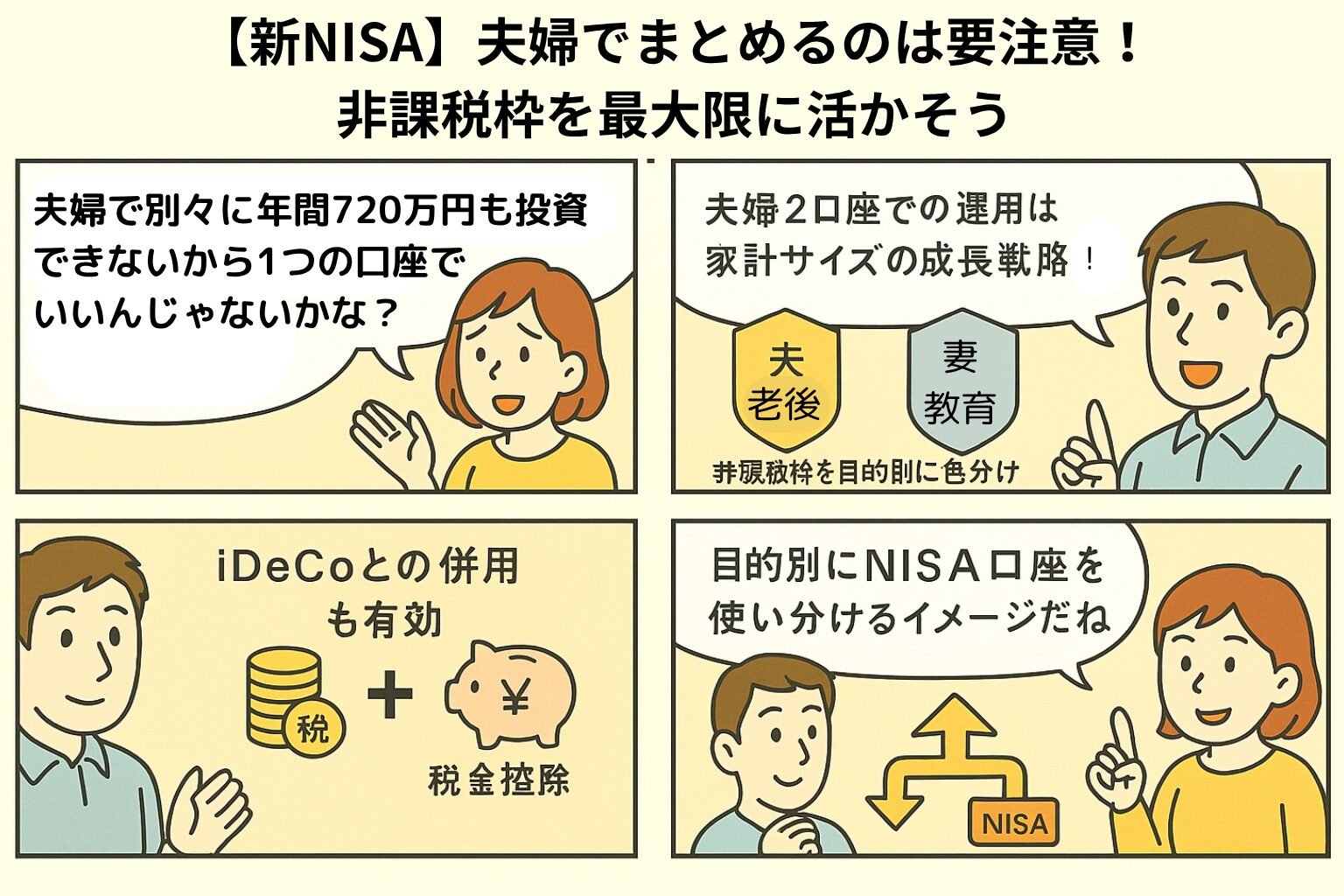

夫婦で別々にNISA口座を持つほうがいいのは分かったけど、年間720万円も投資できないよ

たしかに今の時代の家計事情では、夫婦合計で「年間360万円も投資できない。1口座で十分」というご家庭も多いでしょう。

しかし「非課税枠は将来まで持ち越せる拡張スペース」という視点がポイント。

別に最短の5年でNISAの枠を使い切らなくても、非課税枠はずっと続きます。

臨時収入・昇給・退職金・相続などで投資余力が増えたとき、夫婦で別々に口座を開設しておけば、それだけ空いている枠が広がるので、お金を新NISA口座に移すことができます。

夫婦で口座を分ける3つのメリット

- 柔軟な資金配分

夫は老後資金、妻は教育費と役割を色分けすると管理がシンプル。必要に応じて“枠を交換”することも妨げられません。 - ライフイベントに強い

離婚・相続・片方の休職など想定外の事態でも、名義が分かれていれば口座をそのまま持ち出せるため精算がラクです。 - iDeCoとの役割分担

iDeCoを老後専用の“冷凍庫”、NISAをいつでも使える“冷蔵庫”と考えれば、 夫婦2口座ある方が自由度は格段に高まります。

投資枠を目的別予算に分ける例

| 目的 | 夫(口座A) | 妻(口座B) | コメント |

|---|---|---|---|

| 老後 | eMAXIS Slim 全世界株式 毎月10万円 | ― | 世界分散で超長期向き |

| 教育 | ― | eMAXIS Slim 米国株式 毎月5万円 | 18年間の積立例 |

| 趣味/旅行 | 国内高配当ETF 年1回スポット | J-REITを余剰資金で買付 | 目的別だからモチベ維持 |

家計を一つの会社とみなせば、夫婦は共同経営者。

空き枠は今すぐ使わなくても、将来に備えておけばいいです。

今フルに使えなくても、チャンスが来たとき一気に加速できる準備こそが資産形成の要となります。

夫婦でNISAを運用するときに気をつけたい3つのポイント

| ポイント | なぜ注意が必要? | 初心者向け対策 |

|---|---|---|

| ① 贈与税 | 夫婦間でも、1年間で110万円を超えるお金の受け渡しは「贈与」と見なされ、税金がかかることがあります。 さらに毎年同じ金額を渡し続けると「連年贈与」と判定されやすく、課税リスクが上がります。 | – 資金移動は110万円以内に抑える – まとまった資金が必要な場合は複数回に分ける |

| ② 扶養控除 | NISAで得た利益は非課税なので、配偶者控除などの判定に影響しません。 ただしパート収入などほかの所得が増えると扶養から外れる場合があります。 | – NISAの利益は気にしなくてOK – パートなど給与所得の合計を確認 |

| ③ 名義管理(借名取引の禁止) | NISA口座は本人しか売買判断ができないルール。 夫が妻の口座を勝手に運用すると「借名取引」として指摘される恐れがあります。 | – 口座のログインID・パスワードを共有しない – 取引の最終クリックは必ず名義人本人 |

年間360万円も投資しないなら、夫婦で1口座でも同じ?

これはよくある誤解です。

筆者次の2点でこの誤解を解いていきましょう。

- 将来の余裕枠

非課税枠は「使わなかった分が消えてしまう」のではなく何年先でも使えます。

例えば、ボーナス・退職金・相続などで投資余力が増えたとき、2口座あればすぐに非課税で投資できます。 - ライフイベント耐性

もし離婚や相続が起きても、名義ごとに口座が分かれていればシンプルに分けられます。

これが1口座だと財産分与が複雑になりがちです。

おすすめの証券会社と銘柄

どこで口座を開設しようか迷う

多くの人がここで悩んで、後回しにしてしまいます。

まずは「手数料ゼロ」で「ポイント還元」がある証券会社を選ぶのがおすすめです。

次に主要証券会社と人気インデックスファンドをご紹介します。

主要証券会社の比較

| 証券会社 | 主な強み | リンク |

|---|---|---|

| 楽天証券 | 楽天ポイント0.5〜2%還元、SPU(スーパーポイントアッププログラム)でポイント投資 | 楽天証券はこちらから |

| SBI証券 | T/Ponta/PayPayポイントが貯まる、「ゼロ革命」で投信手数料実質0円 | SBI証券はこちらから |

| マネックス証券 | 米国株に強く、毎月最大2,000ポイントプログラム | マネックス証券 |

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/

人気インデックスファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500 インデックス・ファンド

いずれも信託報酬0.1%台、5ツ星評価の優良ファンドです(2025年5月時点)。

↓主要ファンドの運用実績(2025年5月末基準、今後も続く保証はありません)↓

| ファンド名 | つみたて/成長枠 | 信託報酬 | 1年リターン |

|---|---|---|---|

| オルカン | 両方 | 0.1133% | +41.1% |

| S&P500 | 両方 | 0.09372% | +49.0% |

| SBI・V・S&P500 | 両方 | 0.0938% | +48.7% |

証券会社選びは「お店選び」、商品選びは「メニュー選び」のようなもの。

手数料は安く、メニューはシンプルに選ぶのが基本です。

勉強したい人におすすめの無料で学べる投資スクール

新NISAを夫婦別々で運用していくなら、夫婦それぞれが投資について勉強しておいたほうがいいです。

なぜなら、夫婦別々だけど共同で運用していくにしても、どちらも知識に乏しく、インフルエンサーの言うことを信じて言いなりになっていては、失敗した時にだれも責任をとってくれません。

また、夫婦どちらかが知識があり、決定権があったとしても、失敗すれば離婚の原因になりかねません。

今はYouTubeと同じようにスクールでも無料で勉強することができます。

筆者次におススメの投資スクールを2つご紹介します

| サービス名 | 形式 | 特徴 | リンク |

|---|---|---|---|

| バフェッサ | オンライン動画(2h) | バフェット流×新NISAを中心に基礎を解説、完全無料 | 青のバフェッサ 超NISA講座編 |

| マネきゃん | オンラインLIVE(60〜90分) | 会社員・公務員向け、節税とNISA・iDeCoを横断的に学習 | 賢くお金と知識を身につける【マネきゃん/Money Camp】

|

無料セミナーは「体験版ゲーム」と考えてください。「明日から何をするか」を必ずメモして、すぐに実践に移しましょう。

よくある質問(FAQ)

まとめ|家族全員で走るがいちばん遠くへ行ける

夫婦それぞれが新NISA口座を持てば、非課税枠は単純に2倍。

「老後、教育、趣味・目的」ごとに「ポケット」を分けておけば、お金の出口がクリアになり、途中で方針を変えたくなってもスムーズに調整できます。

名義と資金の流れを記録し、贈与税や借名取引のリスクをガード。

あとは「手数料の低い口座&インデックスファンド」というシンプルな組み合わせで、「税金ゼロの高速道路」を走るだけです。

もし迷ったら、無料セミナーや解説動画で学び、少額でもいいから実践し、振り返る──この3ステップを繰り返せば、知識も自信も自然に積み上がります。

家計の将来を変える鍵は、あなたが今日クリックする「口座開設」ボタンの向こう側にあります。

悩む時間を増やすより、まずは家族で「何に・いくら・何年」と書き出し、非課税エンジンのスイッチを入れてください。

筆者

筆者動き出した瞬間から、あなたの資産は未来へ向けて加速を始めます!