「NISAはゆうちょ銀行ではやめとけ」という意見を聞いて、「新NISAって結局どこで始めればいいの?」と悩んでいませんか。

実際にYahooファイナンスでも「ゆうちょのつみたてNISAを1週間ほど前に契約しましたが、解約したい」という悩みがあるんです。

この記事では、新NISAをゆうちょ銀行で始めようか悩んでいる人やゆうちょ銀行で新NISA口座を開設したけど今のままでいいのか悩んでいる人に向けて、「ゆうちょ銀行でNISAを作ると何が起こるのか」を分かりやすい言葉で解説します。

この記事を読むとゆうちょ銀行にするかネット証券にするかの悩みが解決されるので、ぜひ最後までじっくり読んでください

| 社名 | 取扱商品数 | 信託報酬最安水準 | クレカ積立還元 | 公式サイトリンク |

|---|---|---|---|---|

| 投資信託 約15本 | 0.198% (つみたて全世界株式など) | ―(サービスなし) | ゆうちょ銀行 | |

| 投資信託 約2,600本 | 0.0578% (eMAXIS Slim 全世界株式 AC) | 最大3% (月3,000pt/三井住友カード) | SBI証券 | |

| 投資信託 約2,000本 | 0.0578% (同上) | 最大1% (月1,000pt/楽天カード) | 楽天証券 |

はごもち

- 元公務員

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

おことわり

この記事は、ぼく自身が学んだことや調べたことをまとめたもので、あくまでも情報提供が目的です。

特定の商品や投資手法をすすめたり、売買を勧める意図はありません。

できる限り正確な情報をお届けできるよう心がけていますが、内容の正確性・完全性などは保証できません。

もし、この記事の内容を参考にして損失が出たとしても、責任は負えませんのでご了承ください。

投資は最終的にご自身の判断と責任で行うものです。焦らず、じっくり考えてから決めてください。

ゆうちょ銀行の評判は?新NISAは「やめとけ」と言われる理由

いきなり結論です。

ゆうちょ銀行の新NISAは「絶対ダメ」ではないものの、多くの場面でネット証券のほうが勝ります。

そのため投資系メディアや個人ブロガーの間で「やめとけ」と言われるのです。

理由は以下の4つ。

- 商品が少なく、自由度が低い

- 手数料が高く、長期運用で不利

- クレカ積立・ポイント還元など“お得技”が使えない

- 店舗に行く手間がかかる

筆者

筆者あとで具体的に掘り下げます。

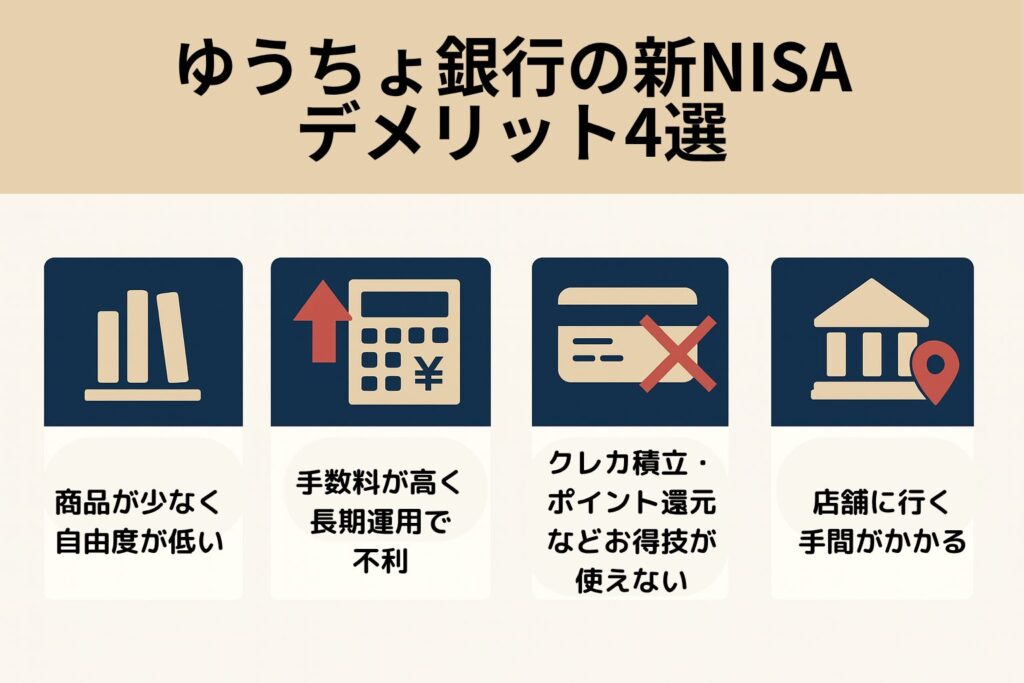

ゆうちょ銀行の新NISAが「おすすめできない」具体的なデメリット4選

取扱商品の種類・銘柄数が少ない

ゆうちょ銀行では選べる投資信託の種類が15本前後で「選ぶ楽しさ」はあまりありません。

全国の郵便局窓口で発注処理を行う仕様上、システム負荷を抑えるために銘柄を絞っていると公式に説明されています。

例えば、人気の低コストインデックス「eMAXIS Slim 全世界株式」は取り扱いなし(2025年6月時点)

筆者

筆者投資対象を広げたい人には物足りません。

投資信託の手数料(信託報酬)が割高

ゆうちょ銀行は同じ名前のファンドでもネット証券より年0.1~0.3%高いです。

これは銀行販売の投信には販売会社向けの手数料(販売手数料・販売手数料の実質マージン)が上乗せされがちだからです。

例えば、全世界株式の代表的ファンドで比較すると↓↓

| 取扱い先 | 信託報酬(年率・税込) | 備考 |

|---|---|---|

| ゆうちょ銀行 | 0.33% | 業界平均水準 |

| SBI証券 | 0.1133% | 最安クラス |

筆者

筆者長期になるほど信託報酬の差が雪だるま式に増えるため要注意。

クレジットカード積立やポイントサービスがない

楽天証券やSBI証券のような「買うだけでポイントが貯まる」仕組みがゼロ。

ゆうちょ銀行は投信保有ポイント制度もクレカ積立も導入していません。

例えば、SBI証券は三井住友カード決済で1.0%還元、楽天証券は楽天カードで最大1.0%還元。

筆者

筆者ポイント好きには大きな機会損失です。

成長投資枠で株式が買えない

通常、銀行のNISAでは投信だけを扱っており、個別株は買えません。

なぜなら金融商品取引法上、銀行のNISA口座は株式ブローカー業務を行えない仕組みだからです。

トヨタ自動車株などの個別株やNASDAQ100ETFを新NISA枠で買いたければネット証券一択になります。

筆者

筆者株式投資も視野に入れる人は銀行NISAは不向き。

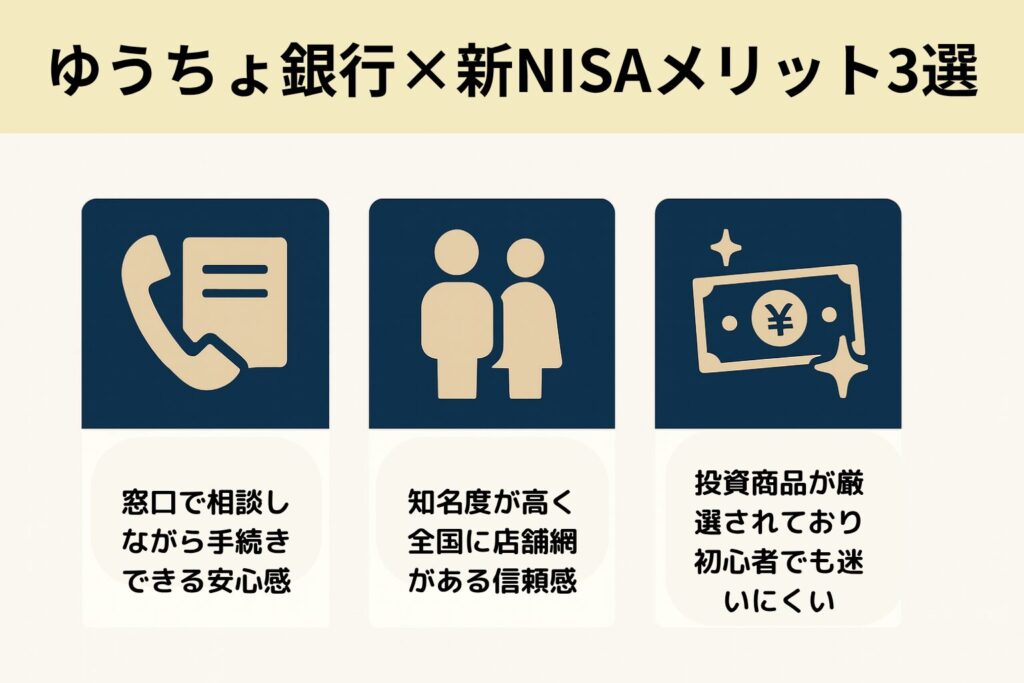

ゆうちょ銀行で新NISAを始める3つのメリット

窓口で相談しながら手続きできる安心感

「直接聞ける安心」はネット証券にない唯一の強みです。

郵便局員が書類の記入を手伝ってくれるため、書類ミスによる差し戻しがほぼ起きません。

高齢の親御さんの口座を手続きサポートしてくれた家庭でトラブルゼロといった声もあります。

筆者

筆者パソコンやスマホ操作が苦手な方にはありがたいですよね。

知名度が高く全国に店舗網がある信頼感

ゆうちょは近所にあるというのは心理的ハードルを下げてくれます。

なぜなら、近所の郵便局に通帳を持って行けば、ワンストップで相談可能。

離島や山間部でも郵便局はあるが、証券会社の支店はないケースが多いです。

筆者

筆者店舗網を重視する地方在住の方には価値があります。

投資商品が厳選されており初心者でも迷いにくい

デメリットの1つですが、言い換えると「選択肢が少ない=迷わない」のはメリット。

インデックス、バランス、債券の3カテゴリに大別されるため分類がシンプルです。

店頭パンフレットに「3つのモデルポートフォリオ」が図示され、視覚的に理解しやすい。

筆者選択肢が多すぎると決めるのが難しくなるので、シンプルなのはありがたいです。

ゆうちょ銀行の信頼性・安全性は大丈夫?

過去の不適切販売問題と評判

2019年に高齢者への不適切販売を1万9600件も行っていた過去があります。(ゆうちょHPより)

販売員がリスク説明を怠り、元本割れしたケースが毎日新聞のニュースで取り上げられました。

金融庁から業務改善命令を受け、再発防止策として研修・チェック体制を強化しています。

筆者再発リスクは低減したけど不信感が残りました。

銀行が破綻した場合、新NISA資産はどうなる?

万一ゆうちょ銀行が破綻してもNISA資産は基本的に守られる。

これは、投資信託の保有残高は信託銀行で分別管理されるためです。

ですのでペイオフ対象外ですが、投信は破綻リスクを直接受けない構造です。

ペイオフ対象外とは

ペイオフとは、銀行が経営破綻したときに 預金者1人あたり最大1,000万円+利息 を保証する仕組みです。したがって「預金」ではない投資信託や株式はペイオフの対象外です。

筆者ただし定期的な残高チェックは必要です。

その際に、下がったり上がったりしても一喜一憂しないこと。

積立ては長期的な視点でいましょう。

ネット証券との比較|ネット証券がおすすめな理由

下表は主要項目をまとめたものです。

| 比較項目 | ゆうちょ銀行 | ネット証券(SBI・楽天など) |

|---|---|---|

| 商品数 | 約15本 | 2,000本以上(ETF・株含む) |

| 信託報酬 | 0.3~1.5% | 0.09~1.0% |

| クレカ積立 | なし | 0.5~1.0%還元 |

| 取引手段 | 店頭/郵送 | 24時間オンライン |

| IPO・外国株 | 不可 | 可 |

筆者表を見てわかる通り、コスト・便利さ・投資機会の面でネット証券が圧倒的に優位。

商品ラインナップの豊富さと低コスト

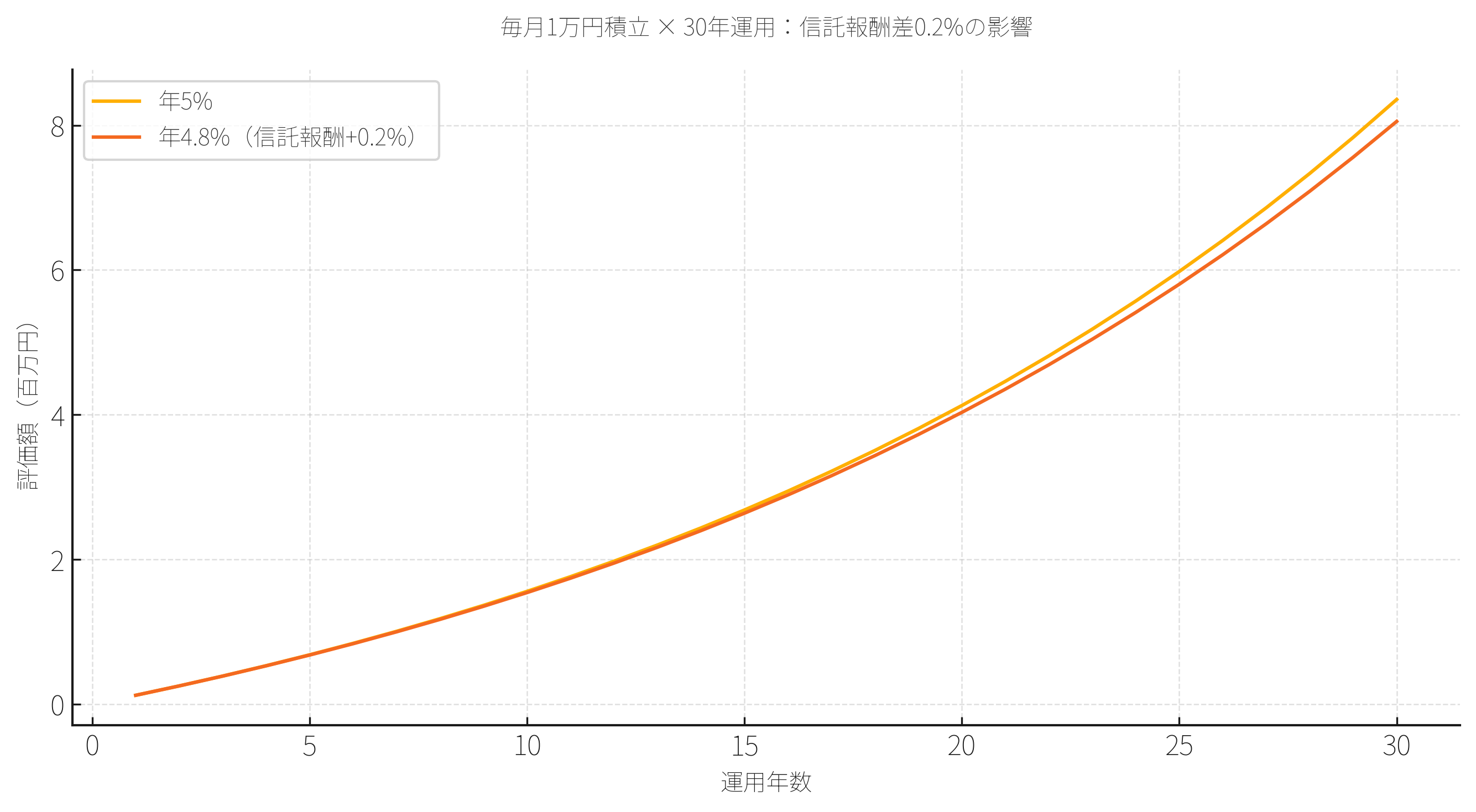

長期投資で“複利の差”が最も開くのは手数料です。

信託報酬0.1%の差は30年で元本の数%を左右します。

たとえば、300万円を年利5%で30年運用したとすると…

信託報酬差0.2%で最終評価額に約30万円の差。

筆者やっぱり低コスト商品が選び放題のネット証券が有利。

| 社名 | 取扱商品数 | 信託報酬最安水準 | クレカ積立還元 | 公式サイト |

|---|---|---|---|---|

| 投資信託 約15本 | 0.198% (つみたて全世界株式など) | ―(サービスなし) | ゆうちょ銀行 | |

| 投資信託 約2,600本 | 0.0578% (eMAXIS Slim 全世界株式 AC) | 最大3% (月3,000pt/三井住友カード) | SBI証券 | |

| 投資信託 約2,000本 | 0.0578% (同上) | 最大1% (月1,000pt/楽天カード) | 楽天証券 |

クレカ積立・ポイント還元などサービス面の充実

ネット証券では「投信を買う=ポイントも貯まる」という二重取りが可能です。

カード会社と証券が連携し、1%前後のポイントバックを実現しています。

たとえば、SBI証券×三井住友カードは最大1.0%、楽天証券×楽天カードは最大1.0%となっています。

筆者同じ積立額でも実質利回りが上がります。

オンライン取引の利便性とツールの充実

24時間スマホで残高確認、積立変更も1分で完了するのがネット証券の強み。

ネット証券はアプリが充実していて、グラフで資産推移を可視化できるので利便性がいい。

楽天証券アプリでは「どこにいくら投じているか」を円グラフで自動表示してくれます。

筆者操作が簡単だと投資は継続しやすくなります。

IPO株や海外株式など投資機会の幅広さも完備

「NISA口座で成長銘柄に投資したい」ならネット証券一択。

ネット証券だと、国内株はもちろんIPO抽選や米国株(例えばApple、NVIDIA)へも非課税で投資可能。

たとえば、2024年10月に人気IPO「東京メトロ(9023)」もSBI証券のNISA枠で購入できました。

筆者選択肢が多いほどリターンチャンスも増えます。

| 社名 | 取扱商品数 | 信託報酬最安水準 | クレカ積立還元 | 公式サイト |

|---|---|---|---|---|

| 投資信託 約15本 | 0.198% (つみたて全世界株式など) | ―(サービスなし) | ゆうちょ銀行 | |

| 投資信託 約2,600本 | 0.0578% (eMAXIS Slim 全世界株式 AC) | 最大3% (月3,000pt/三井住友カード) | SBI証券 | |

| 投資信託 約2,000本 | 0.0578% (同上) | 最大1% (月1,000pt/楽天カード) | 楽天証券 |

ゆうちょ銀行の新NISAがおすすめな人

対面サポートを重視する初心者・高齢者

ゆうちょ銀行の新NISAは、店頭で直接相談したい人に向いています。

郵便局員が書類の書き方や商品の特徴を丁寧に説明してくれるため、ネット手続きに慣れていない層でも安心して始められます。

実際に高齢の利用者が「窓口で何度も確認しながら申し込めたので不安が消えた」と話している例があります。

筆者こうしたサポート体制を重視するなら、ゆうちょ銀行は有力な選択肢です。

証券口座開設の手間を避けたい既存利用者

すでに貯金用の総合口座を持っている人は、ゆうちょ銀行で新NISAを開設すると手続きが最小限で済みます。

実際に、ぼくの知人も「ゆうちょ銀行に給与が入ってくるからそれを元本にゆうちょでNISAを始めた」という人が何人かいます。

身分証やマイナンバーの確認が一度で完了し、資金移動も同じ銀行内で完結します。

知人のケースでは「昼休みに郵便局へ立ち寄り、30分で申し込みが終わった」そうです。

筆者時間をかけずに始めたい場合に便利。

商品数の少なさを許容し身近な銀行を使いたい人

投資先が多すぎると迷ってしまう人には、15本程度に厳選された商品ラインナップが逆にメリットになります。

選択肢が少ないぶん比較がシンプルで、パンフレットを見ながら短時間で決定できるのが特徴です。

「どれを選べばいいか分からず結局手が止まる」という初心者が、窓口で3本のモデルポートフォリオだけを比較して決められた事例もあります。

筆者迷わず始めたい人には適した環境です。

ネット証券で新NISAを始めるべき人

豊富な商品から選びたい低コスト志向の人

ネット証券は2,000本を超える投資信託やETFを扱い、最安クラスの信託報酬商品も購入できます。

手数料差は複利効果に直結し、長期運用では数十万円単位で差が出ます。

具体例として、eMAXIS Slim 全世界株式(オール・カントリー)(信託報酬 0.0578%)と、ゆうちょ銀行で購入できる インデックスファンド MSCI オール・カントリー(信託報酬 0.4785%)を比較すると、毎月1万円を30年間積み立てた場合の最終評価額に約61万円の差が生じる試算となります。

信託報酬差は 0.4207%(0.4785 − 0.0578)。

このわずかなコスト差が30年間で複利効果を通じて大きく効いてくるためです。

※前提:年率リターン5%(税・その他手数料考慮前)、元本=毎月1万円×360回。同一ファンドを別チャネルで比較したものではなく、「最安クラスの商品」と「ゆうちょ銀行で買える代表的商品」を並べたコスト差シミュレーションです。

筆者費用対効果を最重視する人にはネット証券が最適。

ポイント還元や便利サービスを活用したい人

クレジットカード積立に対応したネット証券を使えば、0.5〜3%程度のポイント還元を投資額に上乗せでき、実質利回りを高められます。

たとえば 楽天証券は楽天カード決済で月10万円まで積立可能で、年会費無料カードなら0.5%=最大500ポイント/月、楽天プレミアムカードなど1%還元カードを使えば最大1,000ポイント/月を獲得できます。

同様に SBI証券は三井住友カード決済(上限月10万円)で、ゴールドカードなら1%=1,000ポイント/月、プラチナプリファードやVポイントアッププログラム(2〜3%)を組み合わせれば最大3,000ポイント/月まで伸びるケースもあります。

個別株やIPOなど多様な投資を検討している人

ネット証券のNISA口座は個別株・ETF・REIT・IPOまで幅広く取扱い、投資機会を最大化できます。

2025年春の人気IPO銘柄にネット証券からNISA枠で参加し、初値売却益を得た投資家も少なくありません。

さらに米国株や高配当ETFを非課税で保有できるため、配当重視のポートフォリオを組みたい人にも向いています。

筆者多角的な運用を目指すならネット証券が間違いない選択です。

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/

ゆうちょ銀行から他金融機関へのNISA口座乗り換え方法

ゆうちょ銀行NISA口座の廃止手続き

2025年6月現在、電子申請に対応したものの「勘定廃止通知書」(紙 or PDF)の取得は必要です。

新しい金融機関でNISA口座を開設する手順

楽天証券とSBI証券での口座開設方法について、詳しい操作画面つき解説を下記リンクにまとめています。

楽天ポイントを活かしたい方👉楽天証券の口座開設方法はこちら

手数料やポイント還元を重視したい方👉SBI証券の口座開設方法はこちら

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/

新NISA運用におすすめの証券会社

SBI証券|商品数・低コストで業界トップクラス

取扱商品は業界最多クラスの2,600本。

三井住友カード積立で最大1.0%ポイント還元、米国株も最速当日約定。

\ 獲得できるポイント数が№1! /

楽天証券|楽天ポイントが貯まるお得な投資環境

クレカ積立で最大1.0%楽天ポイント。

楽天銀行・楽天ペイとの連携で資金移動ゼロ秒。

楽天経済圏の人は迷わず楽天証券でNISA口座を開設しましょう!

\ マネー本・雑誌が無料で読める! /

マネックス証券|充実の投資情報とカード積立ポイント還元

TradingViewチャート内蔵、米国株の取扱銘柄数が国内最多級。

マネックスカード積立で最大1.1%還元。

マネックス証券は銘柄スカウターが有名。個別株を研究しながら投資していきたい人には最適です!

\今ならdカード積立てで10,000dポイントがもらえる! /

勉強したい人におすすめ!無料で学べる投資スクール

新NISAを運用するなら、最低限の投資知識を身につけておくことが大切です。

知識が浅く、インフルエンサーの発信だけに頼って判断してしまうと、もし損が出た場合に誰も責任をとってくれません。

最近は YouTube 感覚で参加できる“無料スクール” が増えており、わざわざ高額な講座に申し込まなくても基礎を体系的に学べます。

ここでは 完全無料で受講できる投資スクールを2つ 厳選しました。

| サービス名 | 形式 | 特徴 | 申込リンク |

|---|---|---|---|

| バフェッサ | オンライン動画(約2時間) | バフェット流の長期投資を軸に、新NISAの基本を図解で解説。初心者が押さえるべき“投信3原則”を具体例付きで学べる。 | 青のバフェッサ 超NISA講座編 |

| マネきゃん | オンライン LIVE(60〜90分) | 会社員・公務員向けに、NISA・iDeCo・ふるさと納税まで横断的にカバー。税金と投資を同時に学びたい人向け。 | 賢くお金と知識を身につける【マネきゃん/Money Camp】

|

学びをムダにしないために

- 無料セミナーは“体験版ゲーム”と割り切る:視聴だけで満足せず、「明日やること」を必ずメモ。

- 受講後24時間以内に実践:口座開設の申し込みや積立設定など、行動を先に起こすと記憶が定着します。

筆者無料コンテンツを活用して、失敗しないNISA運用を始めましょう。

「ゆうちょ銀行 新NISA」でよくある質問

| 社名 | 取扱商品数 | 信託報酬最安水準 | クレカ積立還元 | 公式サイト |

|---|---|---|---|---|

| 投資信託 約15本 | 0.198% (つみたて全世界株式など) | ―(サービスなし) | ゆうちょ銀行 | |

| 投資信託 約2,600本 | 0.0578% (eMAXIS Slim 全世界株式 AC) | 最大3% (月3,000pt/三井住友カード) | SBI証券 | |

| 投資信託 約2,000本 | 0.0578% (同上) | 最大1% (月1,000pt/楽天カード) | 楽天証券 |

まとめ:賢いNISA口座選びで後悔のない資産形成を

「ゆうちょ銀行のNISAはやめとけ」という指摘はデメリット(商品数・手数料・サービス)の大きさに根拠があります。

一方で、対面サポートや知名度といった安心感を求める人には一定の価値が残るのも事実。

最終的には「自分がどこに価値を置くか」で判断しましょう。

- コストと選択肢を重視 → ネット証券

- 対面安心感を重視 → ゆうちょ銀行

ただし資産形成は長距離走のようなものです。

10年後に後悔しないよう、本記事の表や図解を参考に比較した上で、ご自身に合った金融機関を選んでください。