「パートやアルバイトの私でも、iDeCoってやる意味あるのかな…?」

そう思って、なんとなく後回しにしていませんか?

「iDeCo(イデコ)」という言葉を聞いたことはあっても、「どうせ自分には関係ない」「収入が少ないし節税なんてできない」と

思っている人もいると思います。

でも、ちょっと待ってください!

実はその“思い込み”が、将来大きな損につながるかもしれないんです。

働き方に関係なく、iDeCoは老後資金を賢く・おトクに貯められる制度。

筆者

筆者今からでも遅くないですよ!月5,000円から始められて、節税までできてしまう…やらない理由が見つかりません!

「でも、収入が少ないし…」と思ったあなた。

実は、少額でもコツコツ積み立てれば、将来数十万円単位で差が出ることも。

しかも運用益は“ずっと非課税”で再投資。

“自分名義”のお金として、将来への安心感にもつながります。

何から始めていいか分からない

筆者

筆者そう思っている人はこの記事を読めば、iDeCoのメリットや注意点、始め方まで丸わかりです!

将来の安心も、お金の知識も、少しずつ積み上げていきませんか?

読み終わる頃には、「私もやってみようかな」と思えるはずです。

はごもち

- 元役所勤務

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

まず知っておきたい!iDeCo(イデコ)とは?

iDeCoとは何か?仕組みと目的

iDeCo(イデコ)は、自分でお金を積み立てて、将来のために準備する年金制度です。老後の生活を安心して過ごすために、自分で計画的にお金を貯める仕組みです。

iDeCoは「個人型確定拠出年金」と呼ばれる制度で、以下の特徴があります。

- 自分で掛金を決める: 毎月積み立てる金額を自分で設定できます(最低5,000円から)。

- 運用方法を選ぶ: 定期預金や投資信託など、運用商品を選んでお金を増やすことができます。

- 節税効果がある: 掛金が所得控除の対象となり、税金が軽減されます。リスト

この制度は、公的年金だけでは足りない老後資金を補うために作られたもの。

少子高齢化が進む中で、国の年金制度だけに頼るのは難しくなっているため、自分で準備する必要性が高まっています。

例えるなら、iDeCoは「未来の自分への貯金箱」のようなものです。

毎月少しずつお金を入れていくことで、60歳以降にその貯金箱を開けて使うことができます。

さらに、この貯金箱は特別な仕組みで、運用ができ、税金がかからないので、普通の貯金箱よりも効率よくお金を増やせる可能性があります。

筆者iDeCoは、自分の未来を安心して過ごすための準備をするための制度です。

iDeCoで運用できる金融商品とは

iDeCo(イデコ)では、「元本が保証される商品」と、「リスクはあるけど増える可能性がある商品」を選んで運用することができます。

自分の目的やリスクの許容度に合わせて選ぶことが大切です。

iDeCoで運用できる金融商品は主に以下のとおり、『元本確保型』と『元本変動型』の2種類に分かれます。

| 商品の種類 | 主な内容 | 特徴 |

|---|---|---|

| 元本確保型 | 定期預金、保険商品など | 元本保証がありリスクが少ないが、大きな利益は期待できない |

| 元本変動型 | 投資信託(株式型、債券型、バランス型など) | 元本が増減する可能性あり。長期的には利益が期待できる |

これらの商品は、金融機関ごとに取り扱いが異なるため、選ぶ際には手数料や運用実績を確認することが重要です

例えば、iDeCoは「お金を育てる畑」のようなものです。

元本確保型の商品は「安全な野菜畑」で、収穫量は少ないけれど確実に収穫できます。

一方、元本変動型の商品は「果樹園」のようなもので、天候(市場の動き)によって収穫量が変わりますが、うまくいけばたくさんの果物を得られる可能性があります。

iDeCoでは、元本を守りたい人も、リスクを取って増やしたい人も、それぞれに合った商品を選ぶことができます。

自分の目標や状況に合わせて、賢く選ぶことが大切です。

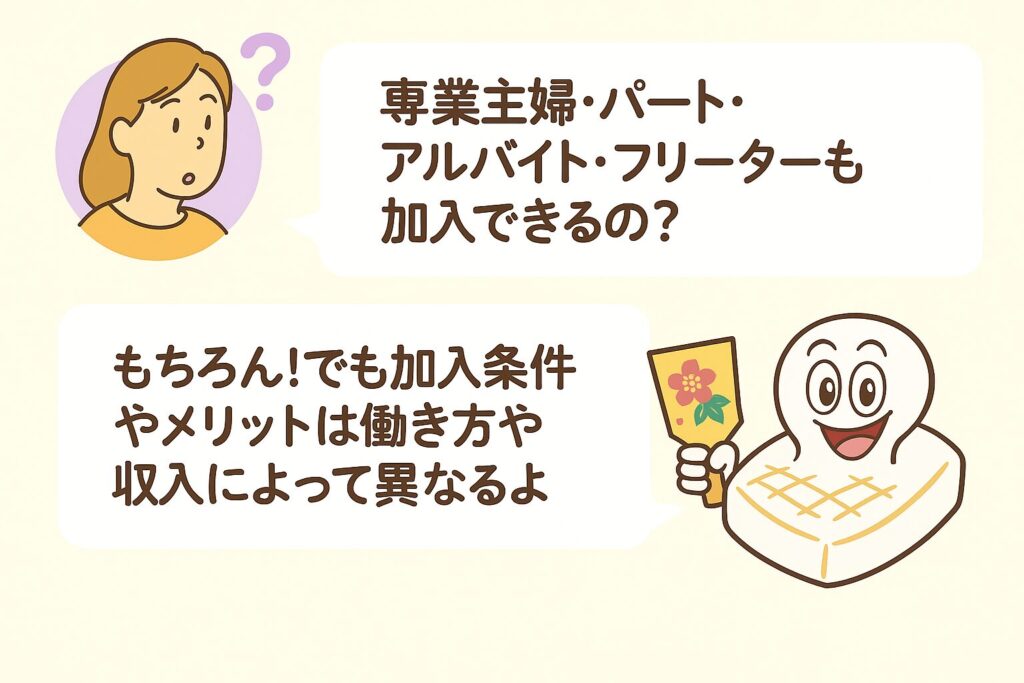

iDeCoは専業主婦・パート・アルバイト・フリーターも加入できるの?

専業主婦やパート、アルバイト、フリーターでもiDeCoに加入することができます。

ただし、加入条件やメリットは働き方や収入によって異なる場合があります。

iDeCoは、国民年金の上乗せ制度として設計されています。

そのため、条件を満たしている場合に加入可能です。

以下のように、対象者ごとに整理された分かりやすい表にまとめました↓

| 区分 | 加入条件 | 掛金の上限(月額) |

|---|---|---|

| 専業主婦(第3号被保険者) | 20歳以上60歳未満かつ扶養内であること | 23,000円 |

| パート・アルバイト(第1号被保険者) | 国民年金保険料を納付していること | 68,000円 |

| フリーター(第1号被保険者) | 国民年金保険料を納付していること | 68,000円 |

- 専業主婦(第3号被保険者): 20歳以上60歳未満で、扶養内であれば掛金の上限は月額23,000円

- パート・アルバイト(第1号被保険者): 国民年金保険料を納付している場合に加入可能。掛金の上限は月額68,000円

- フリーター: 同じく国民年金保険料を納付している場合に加入可能

また、iDeCoには以下のメリットがあります。

- 掛金が所得控除の対象となり、節税効果が期待できる。

- 運用益が非課税で再投資される。

- 給付金受け取り時の税負担が軽減される。

ただし、所得税や住民税を支払っていない場合は節税効果が得られないため、メリットが少なくなることがあります。

専業主婦やパート、アルバイト、フリーターでもiDeCoに加入することは可能であり、老後の資金を計画的に準備するための有効な手段です。

しかし、収入や税金の状況によってメリットが異なるため、自分に合った方法で利用することが大切です。

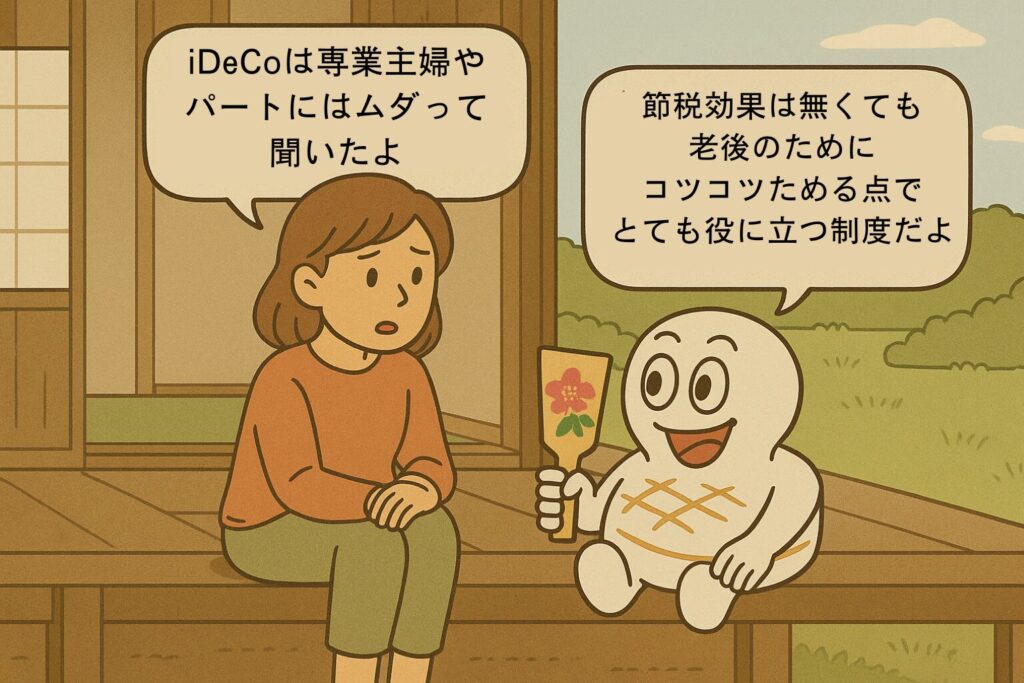

iDeCoは専業主婦やパート、アルバイト、フリーターには無駄なのか

専業主婦やパート、アルバイト、フリーターが、iDeCoを始めるのは決して無駄ではありません!

たとえ今は節税効果がなくても、「老後のためにコツコツためる」という点で、とても役に立つ制度なんです。

iDeCoの一番のポイントは以下の3つです。

| 特徴 | 内容 | 主婦やパートでも使える? |

|---|---|---|

| ① 掛金が所得控除になる | 税金を少なくできる | 所得がある人(税金を払っている人)なら効果あり |

| ② 運用益が非課税 | 増えた分に税金がかからない | 全員OK! |

| ③ 受け取り時に控除がある | 受け取るときにも税金が安くなる | 全員OK! |

つまり、たとえ税金を今はあまり払っていない専業主婦でも、「②」と「③」のメリットをしっかり受けられるんです。

たとえば「税金のメリットがないからムダ」と思っている専業主婦のAさんがいたとします。

- 利回り3%と仮定すると、約160万円にふくらみます

- ふつうの貯金なら増えた分に税金がかかりますが、iDeCoなら税金ゼロ!

- この非課税メリットは主婦でもパートでも関係なく全員が使えます

つまり、ただ銀行に預けるよりずっとトクなんです。

もし年収123万円以下の場合、iDeCoの最大のメリットである所得控除の恩恵を受けることは難しくなります。

なぜなら、2025年1月からの法改正により、基礎控除が58万円(最大95万円)、給与所得控除が65万円に引き上げられ、合計で最大123万円の非課税枠が設けられたため、年収123万円以下であれば課税所得がゼロになるからです。

ただし、iDeCoには運用益が非課税になるという強力なメリットもある。

通常、金融商品の利益には約20%の税金がかかりますが、iDeCoならこれがかかりません。

筆者そのため、長期的な資産形成を目的とするなら、たとえ節税効果が小さくてもiDeCoは無駄ではありません。

専業主婦でも、パートやアルバイト、フリーターでも、「老後のためにコツコツお金をふやしたい」と思う人にはぴったりの制度です。

「税金のメリットが少ない=無駄」とは限りません。

非課税の力でお金をじっくり育てることで、将来の安心につながりますよ。

【2025年版】iDeCoの掛金上限と職業別の違い

iDeCo(イデコ)の掛金上限は、職業や働き方によって異なります。

これは、それぞれの職業が持つ年金制度の違いに基づいて設定されています。

以下のように、加入区分ごとに整理したわかりやすい表にしました↓

| 区分 | 掛金の上限(月額) | 掛金の上限(年額) | 備考・背景説明 |

|---|---|---|---|

| 自営業者(第1号被保険者) | 75,000円 | 900,000円 | 公的年金が少ないため、より多く積み立て可能 |

| 専業主婦(第3号被保険者) | 23,000円 | 276,000円 | 扶養内での収入を考慮して設定 |

| 会社員(第2号被保険者) | 62,000円 or 20,000円 | 744,000円 or 240,000円 | 企業年金があるかどうかで上限が異なる |

| 公務員 | 20,000円 | 240,000円 | 手厚い年金制度があるため、上限は低めに設定されている |

- 自営業者(第1号被保険者): 月額75,000円(年額900,000円)が上限です。これは、公的年金が少ないため、より多く積み立てられるようになっています.

- 専業主婦(第3号被保険者): 月額23,000円(年額276,000円)が上限です。扶養内での収入を考慮した設定です.

- 会社員(第2号被保険者): 企業年金がない場合は月額62,000円、企業年金がある場合は月額20,000円が上限です.

- 公務員: 月額20,000円が上限です。公務員は手厚い年金制度があるため、上限が低めに設定されています.

このように、職業ごとの年金制度の手厚さに応じて、iDeCoの掛金上限が調整されています。

最新の税制改正により、掛金上限額が引き上げられ、老後の資産形成をより促進する仕組みとなっています。

自分の職業に合った上限を理解し、無理のない範囲で積み立てを行うことが大切です。

上の表のなかでパートやアルバイトの掛金の上限(月額)68,000円がないけど、なんで?

筆者「パート・アルバイト=掛金上限68,000円」になるのは、条件を満たした「第1号被保険者(=国民年金に自分で加入・納付している人)」の場合だからです!

| パート・アルバイトの社会保険区分 | 被保険者の分類 | 掛金上限(月額) |

|---|---|---|

| 扶養に入っている(配偶者の健康保険) | 第3号被保険者 | 23,000円(専業主婦と同じ) |

| 社会保険に未加入で、国民年金を自分で払っている | 第1号被保険者 | 68,000円 |

| 勤務先で厚生年金に加入している | 第2号被保険者(会社員扱い) | 20,000円 or 62,000円(企業年金の有無で変動) |

つまり、「パート・アルバイト=68,000円」となるのは、国民年金を自分で納めている人(第1号被保険者)に限ります。

実際には、多くのパートさんは「第3号」または「第2号」扱いになることが多く、上限は23,000円または20,000円〜62,000円になるケースが多いです。

筆者パート・アルバイトといっても、どの年金制度に加入しているかでiDeCoの掛金上限が変わるので、「自分は何号か?」をしっかり確認することが大切です。

iDeCoはどれだけお得?年収・年代別にチェックしよう

「自分にとって本当にiDeCoは得なの?」と気になりますよね。

ここでは、年収別の節税効果や50代でも加入すべき理由をわかりやすく解説します!

年収によっては大きな節税効果がある

iDeCo(イデコ)は、年収が高いほど大きな節税効果を得られる制度です。

これは、所得税や住民税が累進課税(収入が多いほど税率が高くなる仕組み)であるため。

iDeCoの掛金は全額が所得控除の対象となり、課税所得を減らすことができます。

これにより、所得税や住民税が軽減されます。

以下、掛金が276,000円(月23,000円)とした場合の、年収別の節税効果例になります。

※計算式↓

節税額 = 年間掛金 ×(所得税率 + 住民税率)

- 年収500万円の場合: 年間約5万円の節税効果。

- 年収700万円の場合: 年間約7万円の節税効果。

- 年収1000万円の場合: 年間約8万円の節税効果。

年収が高いほど税率が上がるため、同じ掛金を積み立てても節税額が大きくなります。

iDeCoは、年収が高い人ほど大きな節税効果を得られる仕組みです。

自分の収入に応じて賢く活用することで、老後資金を効率的に準備することができます。

筆者積立額と年収でどれだけの節税効果があるのかは、iDeCo公式サイトでシミュレーションすることができます。

50代でも加入メリットがある

iDeCo(イデコ)は、50代以降でも加入するメリットがあります。

特に節税効果や運用益の非課税といった特典を活用することで、短期間でも老後資金を効率的に準備することが可能です。

50代以降でもiDeCoに加入するメリットは以下の通りです↓

- 節税効果: 掛金が全額所得控除の対象となるため、所得税や住民税を軽減できます。例えば、年収800万円の人が月額23,000円を積み立てると、年間で約82,800円の節税が可能です。

- 運用益の非課税: iDeCoで得た運用益は非課税で再投資されるため、効率的に資産を増やすことができます。

- 短期間でも効果的: 50代からの加入でも、数年間の積み立てで老後の趣味や旅行資金を準備することが可能です。

ただし、加入期間が短くなるため、リスクの高い商品を避け、元本確保型やバランス型の商品を選ぶことが推奨されます.

50代以降でもiDeCoに加入することで、節税効果や運用益の非課税といったメリットを活用し、老後資金を効率的に準備することが可能です。

短期間でも計画的に活用することで、セカンドライフをより充実させることができます。

iDeCoに加入すべき理由と主なメリット

iDeCoは、年収や年齢にかかわらず、自分の状況に合わせて活用できる制度です。

ここからは、iDeCoに実際に加入すると得られる具体的なメリットを、さらに詳しく見ていきましょう!

掛金の全額が所得控除になる

iDeCo(イデコ)では、毎月積み立てる掛金が全額「所得控除」の対象になります。

これにより、税金を減らすことができる仕組みです。

所得控除とは、収入から一定の金額を差し引いて税金を計算する仕組みのことです。

iDeCoでは、積み立てた掛金の全額がこの控除の対象となります。

たとえば、毎月2万円を積み立てた場合、年間で24万円が控除されます。

この控除により、所得税や住民税が軽減されるため、節税効果が期待できます。

また、課税所得が高い人ほど税率が高くなるため、iDeCoの節税効果も大きくなります。

たとえば、課税所得が400万円の人が毎月2万円を積み立てると、年間で約72,000円の税金が軽減されるケースもあります。

計算式:年間節税額 = 年間掛金 ×(所得税率 + 住民税率)

- 月額掛金:20,000円

- 年間掛金:20,000円 × 12 = 240,000円

- 所得税率(課税所得400万円想定):20%

- 住民税率:10%

- 合計税率:30%

👉 240,000円 × 30% = 72,000円

iDeCoの掛金が全額所得控除になることで、税金を減らしながら老後資金を準備することができます。

運用益が非課税で再投資できる

iDeCo(イデコ)では、運用で得た利益(運用益)が非課税となり、そのまま再投資に回すことができます。

この仕組みにより、資産を効率よく増やすことが可能です。

通常、金融商品で得た運用益には約20%の税金がかかります。

しかし、iDeCoではこの税金が免除されるため、利益をそのまま再投資に回すことができるんです!

これにより、複利効果が高まり、長期的に資産が大きく増える可能性があります。

例えば、年利5%で100万円を運用した場合、通常の投資では利益の5万円に税金がかかり、実際に再投資できるのは約4万円です。

しかし、iDeCoでは税金がかからないため、5万円全額を再投資に回すことができます。

この差が長期間で大きな違いを生みます。

先ほど「iDeCoはお金を育てる畑のようなもの」と言ったことを覚えてますか?

普通の畑では収穫(利益)の一部を税金として取られてしまいますが、iDeCoの畑では収穫をすべて次の種まき(再投資)に使うことができます。

そのため、より多くの作物(資産)を育てることができるという仕組みです!

筆者iDeCoの運用益が非課税で再投資できる仕組みは、資産形成を効率的に進めるための大きなメリットです

受け取り時に税制優遇(退職所得控除・公的年金控除)が受けられる

iDeCo(イデコ)では、受け取り時に税制優遇が適用されます。

一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金控除」が利用でき、税金を軽減することができます。

iDeCoの受け取り方法には以下の税制優遇が適用されます↓

一時金として受け取る場合:

- 「退職所得控除」が適用される

- 加入年数に応じて控除額が決まり、控除後の金額に対して税金が計算される

- 例えば、加入年数が20年以下の場合、控除額は「40万円×加入年数」、20年を超える場合は「800万円+70万円×(加入年数-20年)」となる

年金として受け取る場合:

- 「公的年金控除」が適用される

- 年齢や年金収入額に応じて控除額が決まり、控除後の金額に対して税金が計算される

これらの控除により、受け取り時の税負担を軽減することができます。

筆者iDeCoの受け取り時には、税制優遇を活用することで税金を軽減し、効率的に資産を受け取ることができます。

iDeCoとNISA制度の併用で効率的な資産形成が可能

iDeCo(イデコ)とNISA(ニーサ)は、それぞれ異なる税制優遇を持つ制度であり、併用することで効率的に資産を増やすことができます。

iDeCoとNISAの特徴を活かして併用することで、以下のメリットがあります。

- 税制優遇の最大化:

- iDeCoでは掛金が所得控除の対象となり、節税効果が期待できる

- NISAでは運用益が非課税となり、利益をそのまま受け取ることができる

- 資産形成の目的に応じた使い分け:

- iDeCoは老後資金の準備に特化しており、60歳まで引き出せない

- NISAは自由度が高く、いつでも売却可能で中長期の資産形成に適している

- リスク分散:

- iDeCoでは安定性の高い商品を選び、NISAでは成長性のある商品を選ぶことで、バランスの取れた資産運用が可能

例えば、iDeCoとNISAは「2つの貯金箱」のようなものです。

iDeCoの貯金箱は鍵付きで、60歳まで開けられませんが、税金を減らしながらお金を増やすことができます。

一方、NISAの貯金箱は自由に開け閉めでき、利益をそのまま受け取れる特別な仕組みを持っています。

この2つを使い分けることで、効率的に資産を増やすことができます。

iDeCoとNISAを併用することで、税制優遇を最大限に活用しながら、目的に応じた資産形成が可能です。

自分のライフプランに合わせて賢く使い分けることが重要です。

パートで働く人の裏技!iDeCoを使って「103万円の壁」をうまく超える方法

パートで働いている人の中には、「年収を103万円以内にしないと税金がかかる」と思って、働く時間をセーブしている人も多いと思います。

これは「103万円の壁」と呼ばれていて、年収が103万円を超えると所得税を払うことになる、という意味です。

でも、iDeCoを使えば、収入が103万円をちょっと超えても、税金がかからない場合があるんです!

なぜなら、iDeCoで積み立てたお金(掛金)は、「所得控除」というしくみで、税金を計算するときに収入から差し引けるから。

たとえば、今の年収が103万円以下だとしたら、年収をさらに26万4,000円くらい増やしても、同じ金額をiDeCoにまわせば、所得税はゼロのままということも可能なんです。

なぜ、年収を26万4,000円までなら増やしてもいいのかというと「130万円の壁」があるからです。

こちらは、年収が130万円を超えると自分で社会保険料(年金や健康保険)を払わないといけなくなるというルールです。

だから、iDeCoを使うときは、月に22,000円くらいまでの掛金にして、年収も130万円を超えないようにするのがポイントです。

人によっては、103万円を超えると「家族手当」がもらえなくなる会社もあったり、106万円を超えると社会保険に入らないといけない職場もあります!

筆者自分の働いている会社のルールもよくチェックしてから、上手にiDeCoを使ってお得に働きましょう!

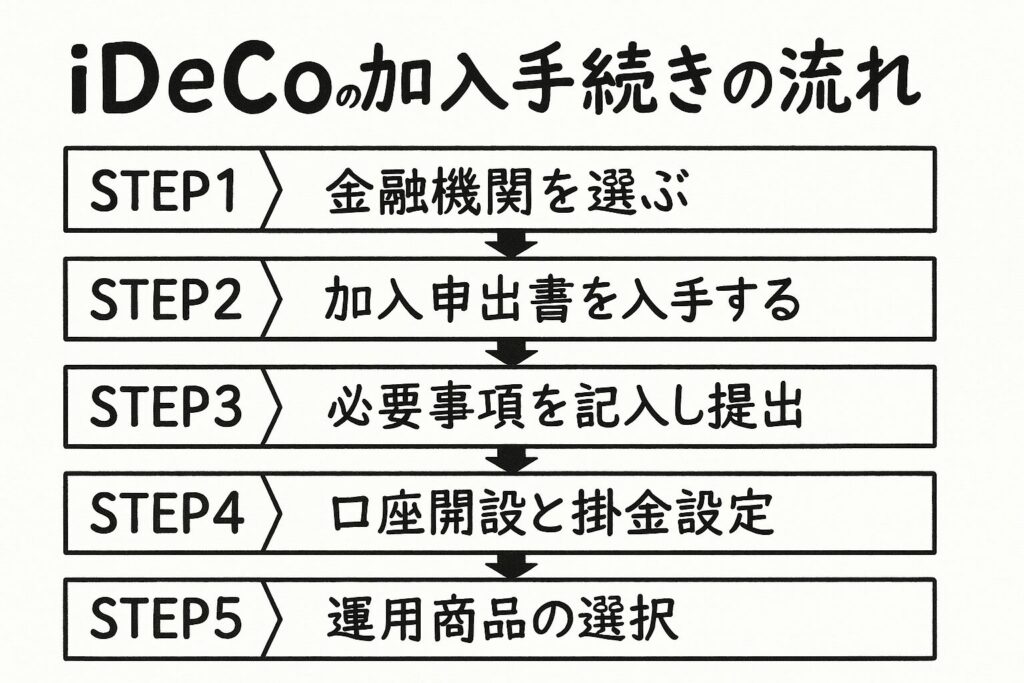

iDeCoの加入手続きの流れ

iDeCo(イデコ)の加入手続きは、金融機関を選び、必要な書類を提出することで簡単に始めることができます。

自分に合った金融機関を選ぶことが重要です。

iDeCoの加入手続きは以下のステップで進めます↓

iDeCoを取り扱う金融機関を選びます。手数料や運用商品の種類を比較して、自分に合った金融機関を選びましょう。

選んだ金融機関から「加入申出書」を取り寄せます。

加入申出書に必要事項を記入し、添付書類を添えて金融機関に提出します。

金融機関で専用の口座を開設し、毎月の掛金を設定します(最低5,000円から)。

定期預金や投資信託など、運用商品を選びます。

筆者これらの手続きをオンラインで行える金融機関もあり、スムーズに進めることができりるのでおすすめです。

iDeCoは必要書類の作成と金融機関選びが10割

iDeCoに加入するためには、必要な書類を準備し、自分に合った金融機関を選ぶことが重要です。

iDeCoの加入手続きには以下の書類が必要です↓

- 加入申込書: 個人情報や運用商品の選択を記入する書類。

- 本人確認書類: 運転免許証やパスポートなどの公的証明書。

- 収入証明書類: 源泉徴収票や確定申告書など、収入を証明する書類。

- 事業主証明書: 個人事業主の場合に必要な書類。

金融機関選びでは、以下のポイントを考慮することが大切です↓

- 手数料の安さ: 運営管理手数料が低い金融機関を選ぶことで、長期的なコストを抑えられます。

- 運用商品の種類: 投資信託や定期預金など、希望する商品が取り扱われているか確認します。

- サポート体制: 対面相談が可能な銀行や、オンラインで手続きが簡単な証券会社など、自分に合ったサポートを選びます。

筆者iDeCoに加入する際には、必要書類を正確に準備し、自分に合った金融機関を選ぶことが重要です。

手数料と商品数で選ぼう!iDeCoのおすすめ証券会社

iDeCoを始めるには、金融機関で口座を開く必要があります。

そこで差がつくのが「運営管理手数料」と「商品数」です。

おすすめ証券会社の比較表(2025年最新版)がこちらです▼

| 証券会社 | 運営管理手数料 | 商品数 | iDeCo口座数(参考) | 特徴 | リンク |

|---|---|---|---|---|---|

| SBI証券 | 0円 | 約85本 | 約140万口座 | 品揃え・手数料・人気の3拍子揃ってます | SBI証券のiDeCo口座開設はこちら |

| 楽天証券 | 0円 | 約32本 | 約90万口座 | 楽天ポイント派におすすめ | 楽天証券のiDeCo口座開設はこちら |

| 松井証券 | 0円 | 約40本 | 約3万口座 | シンプル画面で初心者でも迷わない | |

| マネックス証券 | 0円 | 約30本 | 約15万口座 | 個性的な商品ラインナップ、ポイントプログラムも充実 | マネックス証券のiDeCo口座開設はこちら |

iDeCoで選べる商品は投資信託か定期預金!どれを選ぶべき?

iDeCoで選べる商品は大きく2つ。

- 元本確保型(定期預金など)

→ リスクは少ないが増えにくい - 元本変動型(投資信託など)

→ 増える可能性もあれば減ることも

iDeCoはまるで「畑」みたいなものです。

元本確保型は「安全な野菜畑」、元本変動型は「果樹園」。

自分に合った土を選びましょう。

iDeCo加入時の注意点5つ

- 所得控除が受けられない専業主婦は節税効果が少ない

- 原則60歳まで途中解約できない

- 運用期間が短いと受け取り開始年齢が遅れることも

- 会社員から専業主婦(夫)になった場合の切り替え方法

- 年末調整や確定申告に必要な書類と手続き

筆者気になるものをチェックしてください

所得控除が受けられない専業主婦は節税効果が少ない

働いていない専業主婦は、iDeCoにお金をかけても、税金が安くなるメリットが少ないんです。

iDeCoのいちばんのメリットは、「税金が安くなること」です。

でもそれは、収入があって税金を払っている人にとって意味があること。

専業主婦のように、収入がない人はもともと税金を払っていないので、

「これ以上安くなる税金がない=節税できない」ということになります。

| タイプ | 年収 | 税金を払ってる? | iDeCoで税金が安くなる? |

|---|---|---|---|

| 専業主婦(収入なし) | 0円〜103万円 | ほぼ払ってない | ✕(ほとんど意味なし) |

| パート主婦 | 130万円以上 | 払っている | ○(節税できる!) |

たとえば、お年玉をもらったときのことを考えてみましょう。

- Aさんは、お年玉で5,000円をもらって、おかしやゲームを買いました。

- Bさんは、0円(もらってない)でした。

このとき、「買い物をしたら100円割引しますよ!」というクーポンがあるとします。

- Aさんは買い物をしたので、クーポンを使って100円得しました。

- Bさんはお金がなかったので、そもそも買い物ができず、クーポンを使えませんでした。

このクーポン=iDeCoの節税効果だと思ってください。

お金を使っていない人(税金を払っていない専業主婦)は、クーポンを使っても意味がないのと同じです。

専業主婦でもiDeCoは使えますが、節税のメリットはとても少ないです。

なので、iDeCoを始める前に、

- 自分の収入がどれくらいあるか?

- 税金をどれくらい払っているか?

を確認してから考えるといいですよ。

原則60歳まで途中解約できない

iDeCo(イデコ)は、いちど始めたら60歳になるまで途中でお金を引き出すことができません。

iDeCoは、「自分でつくる年金(老後のお金)」の制度です。

だから、ふつうの貯金のように「ちょっと使いたいから引き出そう」ということができません。

どうして60歳まで引き出せないの?

- iDeCoは、老後のために国がつくった特別な制度。

- だから、60歳までがんばって積み立ててね! というルールになっています。

- 途中で病気になったりしても、ほとんどの場合、解約はできません。

👉 金融庁や厚生労働省も、公式に「原則60歳まで引き出せません」と説明しています。

(参考:厚生労働省 iDeCo制度説明)

| iDeCoの特徴 | 内容 |

|---|---|

| 途中で引き出せる? | 原則できない |

| いつから受け取れる? | 基本は60歳から |

| 目的 | 老後の生活のための資金作り |

筆者iDeCoを始める前は、「途中で使う予定がないお金」で始めるのがポイントですよ!

「自由に引き出せるお金」と「iDeCoでがんばるお金」はしっかり分けて考えましょう◎

運用期間が短いと受け取り開始年齢が遅れることも

iDeCoは、長く続けないと、もらえる年齢が遅くなることがあります。

iDeCoは、最低でも10年間積み立てないと受け取れないルールがあるからです。

たとえば、50歳で始めた場合だと、60歳でお金を受け取るには、本来「10年間の加入」が必要です。

でも、50歳からだと10年間積み立てできませんよね?

だから、その人は「60歳じゃなく、65歳から受け取りスタート」になる可能性があるんです。

厚生労働省のルールでは、iDeCoの受取開始年齢は以下のとおりです。

| 加入期間(積立期間) | 受け取り開始できる年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

(参考:iDeCo公式サイト – よくある質問)

iDeCoスタート時の年齢

iDeCoは、運用期間が短いと、受け取り年齢が遅くなるルールがあります。

- できるだけ早くスタートするのが大切!

- 「何歳から始めるか」で、「何歳から受け取れるか」が変わる!

| スタート年齢 | 積立年数 | 最短で受け取れる年齢 |

|---|---|---|

| 30歳 | 30年 | 60歳 |

| 45歳 | 15年 | 60歳 |

| 55歳 | 5年 | 63歳 |

| 59歳 | 1年 | 65歳 |

「あとでやればいいや…」と思ってると、もらえるのがどんどん遅くなるかも。

iDeCoは「早く始めてコツコツ」がやっぱり一番なんです😊

会社員から専業主婦(夫)になった場合の切り替え方法

会社員から専業主婦(夫)になった場合でも、iDeCoの加入を継続することができます。

ただし、手続きとして「被保険者種別の変更届」を提出する必要があります。

iDeCoは、国民年金の被保険者種別に応じて掛金の上限が異なります。

会社員(第2号被保険者)から専業主婦(夫)(第3号被保険者)に変更する際には、以下の手続きが必要です↓

- 被保険者種別の変更届を提出: 会社員から専業主婦になることで、国民年金の種別が変更されるため、運用機関に「加入者被保険者種別変更届」を提出する

- 掛金の見直し: 専業主婦(夫)の場合、掛金の上限は月額23,000円となる。必要なら掛金額を変更することが可能

- 運用商品の確認: 変更後も運用商品はそのまま継続できるが、必要に応じて見直しも!

これらの手続きを行うことで、専業主婦(夫)としてiDeCoを継続し、老後資金を準備することが可能です。

筆者会社員から専業主婦(夫)になった場合でも、iDeCoの加入を継続することが可能!

必要な手続きをして、掛金や運用商品を見直すことで、効率的に老後資金を準備しよう

年末調整や確定申告に必要な書類と手続き

iDeCoの節税効果を受けるためには、年末調整や確定申告で必要な書類を提出し、正しい手続きを行うことが重要です。

iDeCoの掛金は全額が所得控除の対象となり、税金を減らすことができます。

そのためには、以下の手続きが必要です↓

- 「小規模企業共済等掛金払込証明書」

⇒ iDeCoの掛金額が記載された証明書で、毎年10月頃に国民年金基金連合会から送付される - 「給与所得者の保険料控除申告書」

⇒年末調整で使用する書類で、勤務先から配布されます。

- 勤務先に「給与所得者の保険料控除申告書」と「小規模企業共済等掛金払込証明書」を提出する

- 証明書に記載された掛金額を申告書に記入することで、所得控除が適用される

- 自営業者や年末調整を行わない人は、確定申告で手続きを行う

- 確定申告書に掛金額を記入し、「小規模企業共済等掛金払込証明書」を添付して税務署に提出する

iDeCoの年末調整や確定申告では、必要な書類を準備し、正しい手続きを行うことで、節税効果を最大限に活用できます。

筆者少々めんどくさいけど、将来の安心を手に入れることがでるので頑張りましょう!

よくある質問(Q&A)

まとめ:iDeCoは主婦・パートの将来を支える資産形成の手段

iDeCoは、たとえ専業主婦やパート勤務で収入が少ない方でも、自分自身の将来のために資産を築ける、貴重な制度です。

節税効果が期待できるだけでなく、運用益も非課税となるため、少額でも長期間続けることで着実に老後資金を準備することができます。

特に「扶養の範囲内で働いているけど、少しずつでも自分の将来に備えたい」という方にとって、iDeCoは自分名義の資産を形成できる大きなメリットがあります。

もちろん、途中解約できないなどの注意点もありますが、それらを理解したうえで計画的に取り組めば、将来の不安を少しずつ減らしていけるでしょう。

大切なのは、「自分には関係ない」と思い込まないこと。

たとえ月々5,000円でも、それは未来のあなたへのプレゼントです。

「やっておけばよかった」と後悔する前に――。

今日という日を、将来へのスタートラインにしてください!

| 証券会社 | 運営管理手数料 | 商品数 | iDeCo口座数(参考) | 特徴 | リンク |

|---|---|---|---|---|---|

| SBI証券 | 0円 | 約85本 | 約140万口座 | 品揃え・手数料・人気の3拍子揃ってます | SBI証券のiDeCo口座開設はこちら |

| 楽天証券 | 0円 | 約32本 | 約90万口座 | 楽天ポイント派におすすめ | 楽天証券のiDeCo口座開設はこちら |

| 松井証券 | 0円 | 約40本 | 約3万口座 | シンプル画面で初心者でも迷わない | |

| マネックス証券 | 0円 | 約30本 | 約15万口座 | 個性的な商品ラインナップ、ポイントプログラムも充実 | マネックス証券のiDeCo口座開設はこちら |