会社員や公務員で確定申告をしているという方は少ないと思います。

確定申告が不要なのは職場で源泉徴収してくれているからです。

なので、年に一度『源泉徴収票』をもらっても、何をしているモノなのか分からないという方は多いと思います。

ネットで調べても長々と書かれていて、結局よく分からない…

この記事では元公務員のFPである私が、源泉徴収には何が書かれているのか、どこを見ればいいのかが誰でも簡単にざっくりと分かるように説明していきます。

ご自分の源泉徴収票をお持ちでしたら、それと一緒にご覧ください。

はご板もち平

- 元役所勤務

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

源泉徴収と年末調整ってなにをしてるのか

源泉徴収とは、会社側が給与やボーナスを支払う際に、所得税を計算し、その税額を差し引くこと。

まずだいたいの額で計算して、それを年末に詳しく計算して、その結果納めすぎていたら税金還付され、不足していたら徴収されます。

年末に調整するから、『年末調整』というんですね。

何でだいたいの金額でだすの?最初からきちっとした額で納めたらよくない?

給与は毎月支払われていて、その中から所得税を徴収しているから、最後に保険料など精査しないといけません。

その結果、還付(徴収)してくれるというもの。

全て職場側でやってくれるので、こちらとしては何もしなくていいからラクですね。

でも何もしなくていいから、よく分からない状態になってしまいますよね。この記事で勉強していきましょう。

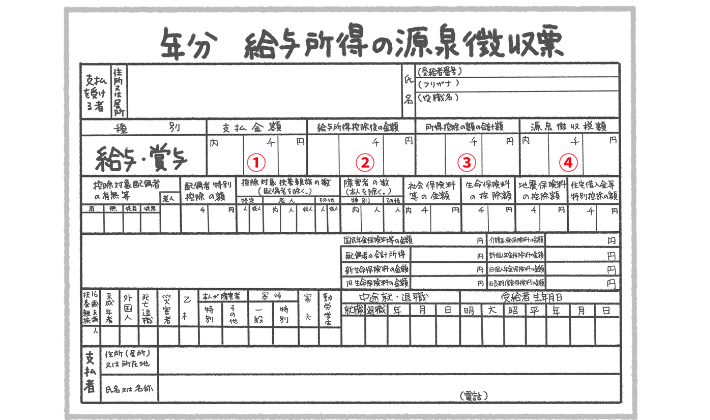

源泉徴収票は毎年もらっているアレ

12月末から1月に「源泉徴収票」というA4サイズより小さい1枚の紙をもらっていると思います。

それぞれの番号について簡単に説明していきます。

①支払金額とは年収のこと

こちらは1年間の給与等の総額が書かれています。

所得控除を引く前の収入金額、つまり「年収」です。

「年収いくら?」と聞かれたときに答えるのであれば、この額を答えましょう。

②給与所得控除後の金額は1つの表を見れば分かる

②は①から下の表にある給与所得控除額を引いた額です。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

もし給与総額(①の支払金額)が700万円だった場合の計算は

700万円 × 10% + 110万円 = 180万円

ということです。

これを①から引いた額(520万円)が給与所得になります。

③所得控除額はこの6つ

この辺りからよく分からなくなってくる方が多いと思います。

控除額について3分ほどで解説していきます。

配偶者控除の額

あなたの合計所得金額が1,000万円以下で、控除対象配偶者がいると適用される。

控除額は下表のとおりです。38万円の方が多いのではないでしょうか。

| 控除を受ける納税者本人の合計所得金額 | 控除額(一般の控除対象配偶者) | 控除額(老人控除対象配偶者) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

※また配偶者特別控除というものがあり、配偶者控除との違いは、配偶者の合計所得金額が48万円超~133万円以下の場合にも控除できるというもの。

扶養親族の控除

配偶者以外の控除対象扶養親族がいる場合に適用を受けることができます。

| 扶養親族の年齢 | 区分 | 控除額 |

|---|---|---|

| 16歳未満 | 対象外 | なし |

| 16歳以上19歳未満 | 一般の控除対象扶養親族 | 38万円 |

| 19歳以上23歳未満 | 特別扶養控除 | 68万円 |

| 23歳以上70歳未満 | 一般の控除対象扶養親族 | 38万円 |

| 70歳以上 | 老人扶養親族 | 58万円(同居の場合) 48万円(別居の場合) |

16歳未満の子どもは、扶養による控除がないんですね。

大学生あたりの年齢の控除額が一番高いです。同居していなくても控除することができるので、一人暮らしをしている大学生も対象になります。

社会保険料控除

あなたが、自分のまたは生計を一にする配偶者、そのほかの親族が負担すべき社会保険料を支払ったときに全額が適用できます。

社会保険料とは、健康保険や国民年金、厚生年金保険など、公的なもので勝手に引かれている保険料のことです。

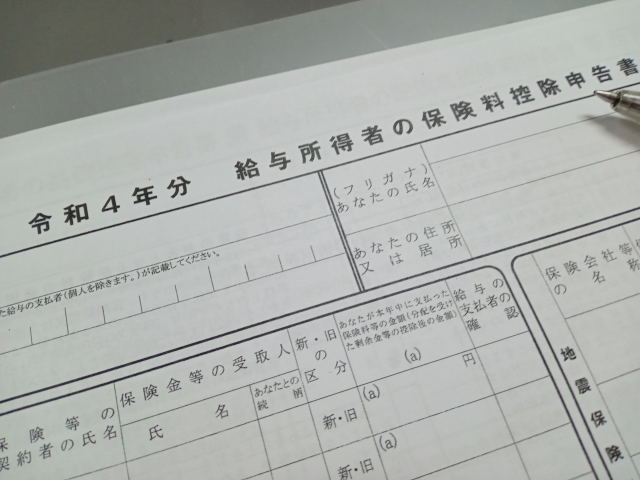

生命保険料控除

自分で加入した生命保険料を支払った場合、最大で12万円まで控除されるもの。

『保険料控除申告書』に何の保険にいくら掛けているのか書いて、保険会社から送られてくる書類と一緒に提出していますよね。

地震保険料控除

自宅建物や家財を保険の対象とする地震保険料を支払った場合に、最大5万円の控除ができるもの。

地震保険は火災保険に加入しないと入れません。地震保険だけの加入はできないんです。

なのに、控除のなかに火災保険料を含めることはできません。

基礎控除

一定所得内であれば、誰でも受けることができる控除です。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

公務員であればほとんどの人が48万円ですね。

④源泉徴収税額を求める

源泉徴収税額は次の式で求まります。

源泉徴収税額 =所得税額 +復興特別所得税

所得税額の求め方

②で求めた給与所得控除後の金額から③の合計を引いて、さらに下の表の計算をして求めます。

| 課税される所得金額 | 税率 | 税率 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万900円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

この記事では②で520万円が算出されたので、そこから③の合計を引きます。

例えば③を200万円とした場合だと、300万円が課税所得金額となり、上の表に当てはめると

320万円 × 10% - 97,500 = 222,500円

これに、この章最初の式にある『復興特別所得税』を足した額が源泉徴収税額となります。

説明は以上です。お疲れさまでした!

確定申告費が必要な人ってどんな人?

最後に確定申告が必要な人についても、少しだけ説明します。

年末調整で終わりじゃない人もいるの?

職場から給与をもらっている人でも確定申告が必要な人がいるので注意してください。

- 給与収入金額が2,000万円を超えたとき

- 給与所得および退職所得以外の所得金額が20万円を超える場合

- 2か所以上から給与の支払いを受けている場合

- 医療費控除、雑損控除、寄付金控除を受ける場合

- 住宅ローン控除の適用を受ける場合の初年度だけは確定申告が必要になる

会社員や公務員であれば、該当する人はあまりいないと思いますが、副業していて所得が20万円を超える場合、確定申告をしなければいけません。

すると、住民税が高くなり職場にバレてしまいます。

副業が職場にバレたくない場合は確定申告の際に「住民税を自分で納付」にすると職場にバレることはありません。

筆者

筆者万が一バレたら懲戒・減給処分になるため、副業するなら事前に人事に相談しましょう。

源泉徴収票の見方まとめ

この記事で、源泉徴収票の見方がざっくりと分かったと思います。

ここまで分かると、書類にいろいろ書いたり、保険料証明書を提出したりといった面倒なことが、自分にとって大事なことだということが分かると思います。

もう少し深く勉強してみたいという方には、関係する本を読むことが一番。

ですが、仕事や家事で読書する時間がないという方もたくさんいると思います。

そんな方は、耳で聞く読書がおススメです。

ぜひ下のリンクから実際に『聞く読書』体験をしてみてください。