楽天証券マネーブリッジは非常に便利なサービスですが、実は注意すべきデメリットも存在します。

仕組みを理解せずに使うと「思わぬ損」や「後悔」につながることもあります。

この記事では、楽天証券マネーブリッジのデメリットを中心に、初心者にもわかりやすく解説します。

実際に使う前に知っておきたい注意点や、対策方法もご紹介しますので、ぜひ最後までご覧ください。

はごもち

- 元役所勤務

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

楽天証券マネーブリッジとは?

主な機能は、資金の自動入出金(スイープ)と普通預金の優遇金利です。

楽天銀行の預金残高が楽天証券に自動反映されるため、入金の手間が省けます。

また、マネーブリッジを設定するだけで、楽天銀行の金利が年0.1%(税引前)にアップします。

楽天証券マネーブリッジのデメリット【7選】

楽天証券マネーブリッジには7つのデメリットがあります。

- 資金の事前準備が必要

- 優遇金利は変動する可能性がある

- 投資に使いすぎるリスクがある

- 意図せず銀行残高が減る可能性

- 外貨取引では使えない

- 投資信託積立で楽天ポイントがもらえない

- 信用取引で損失が拡大することも

筆者

筆者マネーブリッジは便利なサービスですが、デメリットも確認しておきましょう

1. 資金の事前準備が必要

楽天証券での買付時に、楽天銀行の残高が不足していると取引が成立しません。

自動入金があるとはいえ、楽天銀行に資金がなければ意味がありません。

普段から楽天銀行を使っていない場合は、資金の移動を忘れがちになります。

筆者

筆者取引前には、楽天銀行の残高を必ず確認しよう。

2. 優遇金利は変動する可能性がある

楽天マネーブリッジの金利は、将来的に引き下げられる可能性があります。

2022年には、300万円超の預金部分の金利が0.04%に改定されました。

今後も金融情勢や会社方針により変更の可能性があります。

筆者

筆者高金利だけを目的に使うのはリスクがあるため、注意が必要です。

3. 投資に使いすぎるリスクがある

楽天銀行の残高が自動的に買付に使われるため、つい使いすぎる危険性があります。

本来は使わない予定の預金まで投資に回してしまうこともあります。

生活費や急な出費用の資金を誤って使わないよう、留保金額を設定しましょう。

筆者

筆者留保金額の設定方法が気になる方は▼をタップすると表示されますよ。

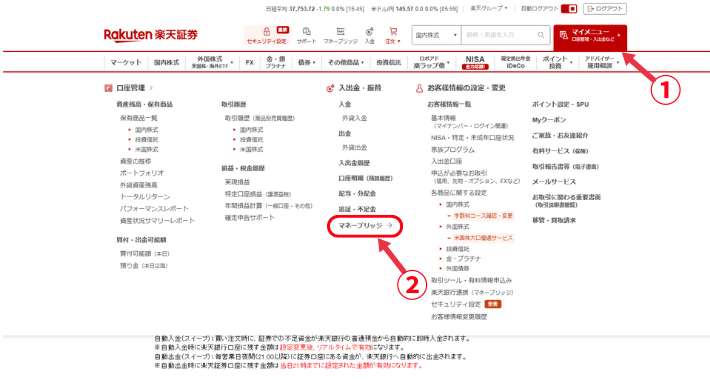

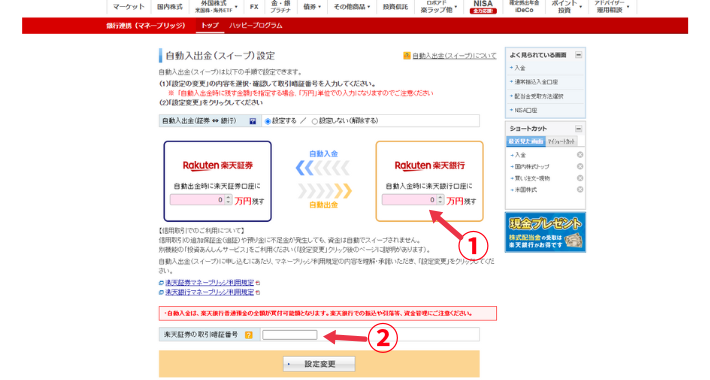

楽天証券マネーブリッジで留保額を設定する方法

筆者

筆者家計と投資の境界線を意識することが大切です。

4. 意図せず銀行残高が減る可能性

信用取引口座を開設していると、「投資あんしんサービス」という自動補填機能が有効になります。

これは、信用取引に必要な“保証金(証拠金)”が不足した場合に、楽天銀行から自動的に資金を振り替える仕組みです。

筆者保証金とは、信用取引をする際に、株を借りるための“担保のようなお金”のことです。

たとえば、株価が急に下がって評価額が減ると、保証金が一定の基準(維持率)を下回ってしまうことがあります。

この状態を放置すると強制決済(ロスカット)されるため、それを防ぐために銀行から自動で補填されるのです。

つまり、自分で操作していないのに、楽天銀行の残高が減っていることがあるのはこの仕組みのせいです。

預金をしっかり把握しておきたい方や、信用取引に慣れていない初心者にとっては、思わぬ出金となるリスクがあります。

5. 外貨取引では使えない

楽天証券のマネーブリッジは、日本円の普通預金口座との連携機能です。

そのため、外貨預金や外貨建ての投資商品には対応していません。

たとえば、米国株や外貨建てETFを購入する場合、楽天銀行からの自動入金(スイープ)は利用できません。

米国株や外貨建てETFを購入するには、まず楽天証券に日本円を入金し、その後、楽天証券の為替取引機能を使って自分で外貨(主に米ドル)に両替する必要があります。

なお、一部商品では円貨決済も可能ですが、いずれにしても楽天証券が両替を行い、為替手数料が発生します。

6. 投資信託積立で楽天ポイントがもらえない

楽天証券では、楽天カードや楽天キャッシュを使った積立で楽天ポイントが付きます。

ですが、マネーブリッジ経由の現金積立ではポイントは付与されません。

筆者ポイントを重視する人は、楽天カード決済や楽天キャッシュを利用しましょう。使い分けが投資効率を高めます。

7. 信用取引で損失が拡大することも

信用取引時に保証金が不足しても、自動的に補填されることでロスカットを防げます。

しかし、そのせいで損失が大きくなる可能性もあります。

本来は取引を止めるべきタイミングでも、資金が補填され続けてしまうリスクがあります。

信用取引を行う際は、自分でストップラインを決めておきましょう。

マネーブリッジの楽天カード・楽天キャッシュとの違いと使い分け

楽天証券には、マネーブリッジの他に、楽天カードや楽天キャッシュで投信積立てができます。

その違いと、どう使い分けるのか、知りたい人もいると思います。

一発で分かるのが次の表です。

| 決済方法 | 🎁 ポイント付与 | ⚙️ 便利さ | 🎯 主な用途 |

|---|---|---|---|

| 🏦 マネーブリッジ | ✕ 投信積立ではポイントなし | ◎ 自動で入出金される | 株式購入やスポット買付に最適 |

| 💳 楽天カード | ○ 投信積立でポイントが付く | △ 事前に設定が必要 | 投信積立(月10万円まで) |

| 💰 楽天キャッシュ | ○ 投信積立でポイントが付く | △ チャージの手間がある | カード枠を超える積立や追加投資に便利 |

筆者それぞれにメリットがあるため、目的に応じて使い分けよう!

注意点|マネーブリッジだと楽天ポイントがもらえない

新NISA制度でも、マネーブリッジは利用できますが、積立投信への現金決済では楽天ポイントがもらえません。

ポイント重視の方は、楽天カード決済を優先しましょう。

成長投資枠でのスポット購入には、マネーブリッジの利便性が活きてきます。

制度をよく理解した上で活用することが重要です。

よくある質問

- マネーブリッジはいつでも解除できますか?

-

はい、楽天証券の設定画面から簡単に解除できます。

- 外貨取引や外国株にも使えますか?

-

いいえ、日本円のみ対応です。外貨預金や外貨建て商品には使えません。

- 投信積立でもポイントがもらえますか?

-

いいえ、楽天カードや楽天キャッシュを使った積立のみ対象です。

理解度チェック表

この記事を読んで、楽天マネーブリッジについてどのくらい理解できたか、以下の項目で確認してみましょう。

- ✅「はい」が4つ以上 → マネーブリッジを上手に使える準備OK!

- ✅「はい」が2〜3個 → もう少し知識を深めると安心です

- ✅「はい」が0〜1個 → この記事をもう一度読んでから使いましょう!

まとめ|楽天証券マネーブリッジのデメリットを理解して賢く使おう

楽天証券マネーブリッジ デメリットには、資金の使いすぎやポイント付与対象外、外貨対応不可などがあります。

信用取引や優遇金利の変動も、理解せずに使うと思わぬ損失につながる可能性があります。

とはいえ、しっかり管理し、他の決済方法と使い分けることで、資産運用を効率化できます。

自分に合った使い方を選べば、マネーブリッジは非常に強力な味方になります。

\ マネー本・雑誌が無料で読める! /