新NISA、始めてみたけど本当にこれで大丈夫かな?

失敗したってブログで見たけど、どうすれば後悔しないんだろう…

そんな不安を抱えている方も多いのではないでしょうか。

実際、新NISAでよくある後悔のパターンは「無理な満額投資」や「焦って売却してしまう」ことがほとんど。

せっかくの非課税枠も、ルールや心構えを知らずに使うとムダになってしまうケースが意外と多いんです。

この記事では、実際のブログに見られる失敗例やその原因をまとめ、後悔しないための準備やマインドセットをわかりやすく解説。

さらに、「やめたい」と思った時の対処法や、よくある疑問(FAQ)、初心者におすすめの証券会社や無料の学び方まで、これから始める方も、すでに運用中の方にも役立つ情報が盛りだくさんです。

新NISAを楽しく・安心して・長く続けられるようにこのページを参考に、あなたのペースで一歩ずつ進めていきましょう。

はごもち

- 元役所勤務

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

おことわり

この記事は、ぼく自身が学んだことや調べたことをまとめたもので、あくまでも情報提供が目的です。

特定の商品や投資手法をすすめたり、売買を勧める意図はありません。

できる限り正確な情報をお届けできるよう心がけていますが、内容の正確性・完全性などは保証できません。

もし、この記事の内容を参考にして損失が出たとしても、責任は負えませんのでご了承ください。

投資は最終的にご自身の判断と責任で行うものです。焦らず、じっくり考えてから決めてください。

新NISAで失敗したブログが語る失敗パターン

新NISAにおける失敗は「無理な投資額」と「焦り売り」が9割。

金融庁の20年データでは、計画的に積み立てた人の元本割れは約1%未満。

途中で売却するほど損失が出やすいと示されています。

新NISAで後悔したブログの実例

下の表は、新NISAで後悔したというブログ記事をまとめたものです。

| 後悔 | 原因 | よく聞く言葉 |

|---|---|---|

| 余裕資金を超えた満額投資 | 毎月の支出を計算しなかった | 「引き落としが怖い」 |

| 少額すぎて枠が余る | 投資額を先延ばしにした | 「もっと買えばよかった」 |

| 高値で一括購入 | ボーナス全投入 | 「直後に暴落した」 |

| 個別株を無視 | ファンドだけで安心した | 「成長株を逃した」 |

| 手数料を比較せず口座開設 | ネット証券の違いを調べなかった | 「ポイント損した」 |

| 高値一括購入で暴落を経験 | ボーナスなどをまとめて投入し、買値がピーク付近だった | 「買った直後に大暴落…タイミング最悪」 |

| 妻名義を作らず枠を半分しか使えず | 夫婦それぞれで口座を開設できると知らなかった。またはそんな余裕がないと思い込んでいた | 「夫婦でやれば枠が倍だったのに…」 |

生活を守る金額でコツコツ積み立てる。これだけで多くの後悔は避けられそうです。

後悔しないための準備とマインド

「長期・分散・積立」を自動化すれば後悔は激減します。

長期・分散・積立の三本柱を意識する

| 柱 | 狙い | チェック項目 |

|---|---|---|

| 長期 | 複利最大化 | 目的年は15年以上か |

| 分散 | リスク均衡 | 地域・資産・時間を分けたか |

| 積立 | 感情排除 | 自動買付を設定したか |

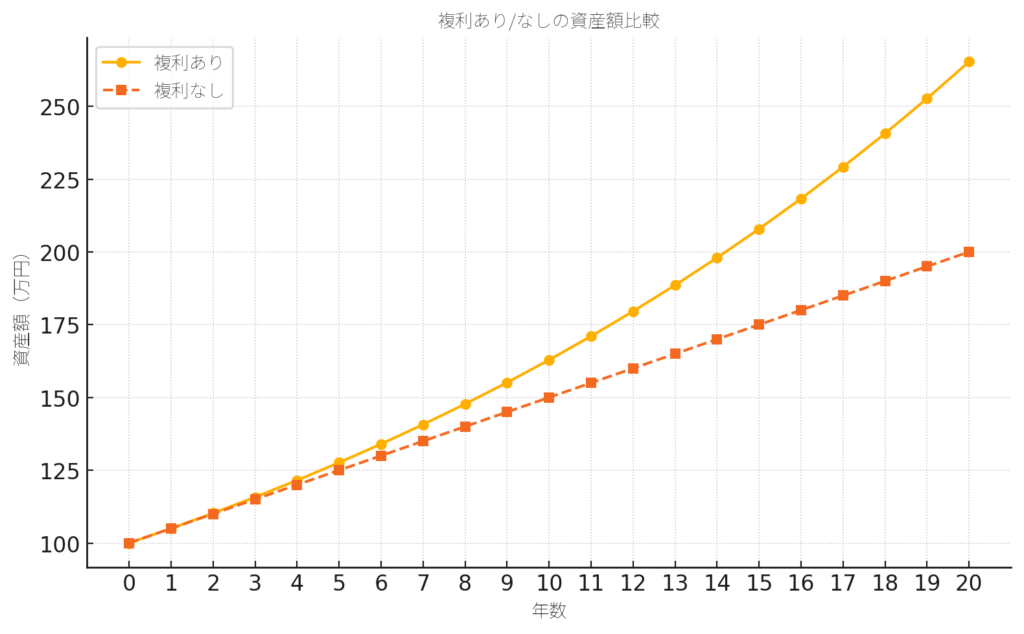

図解:複利の力

※年利5%の場合

- 複利は毎年増えていく利率に対しても5%の利益がかかる

- 単利は最初の元金をベースに毎年100*0.05=5万円が上乗せされるだけ

- 複利は265万円、単利は200万円。新NISAをそのままにして長期保有すると複利の力で資産が上がっていく可能性がある

筆者

筆者時間が長いほど増え方が加速していく、これが複利の力です。

リスク許容度を数値化

家計簿で「最悪いくら減っても平気か」を把握しておきましょう。

目安は手取りの1〜2割です。

情報源の選び方

SNSは参考程度にし、一次情報(IR資料や統計)を優先します。

PBR・PERなどの指標を確認したり、チャートから買い時・売り時を予測したり、または街を歩いて流行っているお店を見つけたりと、自分の目で見て経済の流れを確認する。

「投資信託なら放っておいてもいい」などインフルエンサーの情報を鵜呑みにせず、自分で学び個別株の売買にもチャレンジしてみてください!

投資が楽しくなりますよ。

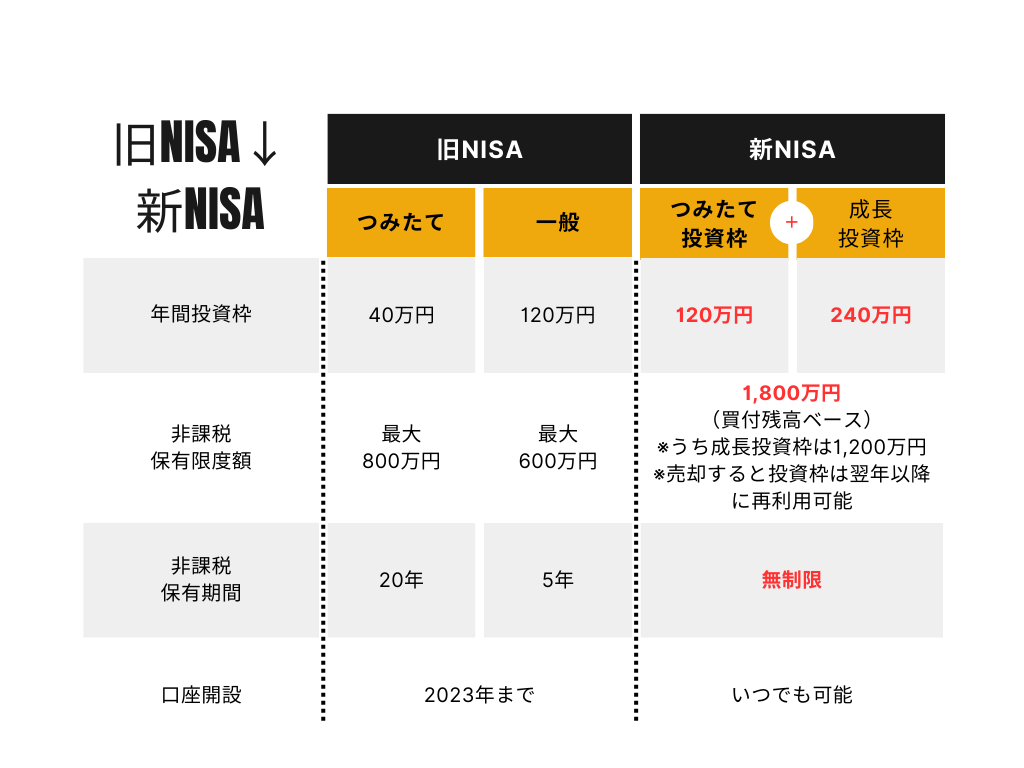

ルールを確認する

- 年360万円(つみたて120+成長240)

- 生涯1,800万円まで非課税、期間は無期限

- 売却額は翌年同額の枠として復活

例えば、ネット証券で個別株を購入するとき、「特定口座」を選んでしまうと、NISAの非課税の利点が活かせなくなります。

また、売却後の非課税枠の復活が翌年になることを知らずに売却し、結果としてその年の非課税枠を無駄にしてしまったという話もあります。

筆者こういったルールも知っておくことが必要です。

低コストのインデックスを中心に持つ

手数料0.2%未満のインデックスファンドを中心に保有しましょう。

コストが1%高いと、20年で数十万円の差が出ます。SPIVA※でも、長期では約7割のアクティブファンドがインデックスに負けています。

| コア運用 | ファンド名 | 信託報酬(年率) |

|---|---|---|

| 全世界 | eMAXIS Slim 全世界株式 | 0.057% |

| 米国 | eMAXIS Slim S&P500 | 0.093% |

年360万円の投資枠のうち7割を上表のような低コスト指数ファンドへ、残り3割をテーマ株やETFに回すとバランス良好です。

夫婦別々で新NISA用の口座を作り非課税枠を倍活用

夫婦それぞれが新NISA口座を持てば、年間720万円・生涯3,600万円まで非課税枠を広げられます。

NISAは「1人1口座」が原則。名義を分けるだけで枠が2倍になり、相続時の分散やリスク低減にもつながります。贈与税の心配も不要です。

| 役割 | 投資枠の使い方 | 年間投資額 |

|---|---|---|

| 夫 | 成長投資枠で個別株・ETFをアクティブ売買 | 240 万円 |

| 妻 | 成長投資枠で優待株を長期保有 | 240 万円 |

夫は短期売買で値上がり益を狙い、妻は優待をもらいながらじっくり保有──夫婦で違う運用方針でも枠をフル活用できます

世帯合計360万円×2=720万円を毎年積み立てれば、最短5年で世帯枠3,600万円を使い切れます。定期的に「家庭運用会議」を開き、進捗とリスクを共有すると安心です。

「名義を増やす=非課税の器を広げる」。夫婦で協力し、枠をフル活用して将来の選択肢を広げましょう。

小さく始め長く続けるのがシンプルですが最強の方法。

ルール理解 × 家計余裕を整えてからスタートしましょう。

「やめたい」と感じたときの対処法

投資には常に元本割れのリスクが存在することを十分に理解せずに始めたことへの後悔も多く見られます 。

特に、株価下落時に含み損に耐えきれず損切りしてしまった体験談が多いですね。

もし「やめたい」と思っているのであれば、全売却せず「一時停止」で冷却期間を作りましょう。

新NISAをやめたいと思った時には「一時停止」「減額」「全売却」の選択肢があります。その選択肢のメリット・デメリットをまとめました↓

| 選択肢 | 方法 | メリット | デメリット |

|---|---|---|---|

| 一時停止 | アプリで買付停止 | 複利が生きる | 不安は残る |

| 減額 | 月5万→1万 | 家計が楽 | 枠が余る |

| 全売却 | 成長枠を売却 | 現金化できる | 再投資は翌年から |

筆者

筆者「一時停止が必ず」感情で動かず「停止→再評価→再開」の順で判断していきましょう。

新NISAの失敗でよくある質問

ネット証券に移管したい人のための簡単な方法をご紹介

証券会社を移管するのって大変そう

このように考えて機会を損失している人もいると思います。

新NISAを始めるならネット証券が有利です。

なぜなら手数料が安く、投資できるファンド数もかなり多いから。

ネット証券の中でも、楽天証券かSBI証券のどちらかにしておくと間違いはありません。

| 比較項目 | 楽天証券 | SBI証券 |

|---|---|---|

| 投信保有ポイント | 年0.048〜0.12% | 年0.05〜0.25% |

| クレカ積立還元 | 最大1%(楽天カード) | 最大5%(三井住友NLカード) |

| スマホアプリの使いやすさ | ◎ | ◎ |

もうすでに他の証券会社で口座を開設している人は、移管なんてどうすればいいのか分からないと思います。

そんな人のために口座を移管する方法を紹介した記事を紹介します。

本当に簡単なステップになっているのでぜひ見てチャレンジしてください。あっという間に終わります。

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/

無料で学べる投資スクール

投資について勉強したいけど、投資スクールってお金がかかりそう。

そういった人のために、無料で学べる投資スクールを紹介します。

別の記事で主要投資スクール10社を紹介しております。

その中のおすすめは次の2社です。

- バフェッサ(無料動画) ▶︎ リンク②

- ファイナンシャルアカデミー監修。株価が上がる3条件を学習。

- マネきゃん(無料セミナー) ▶︎ リンク②

- 会社員・公務員向け。NISA×保険×節税を体系的に学べます。

放ったらかすのは楽ですが、きちんと自分で勉強しないと、損をしたときに誰も責任をとってはくれません

まとめ|新NISAの失敗ブログから学び、賢く始めよう

新NISAで失敗する人の多くは「無理な投資額」と「焦り売り」が主な原因でした。

本記事では、ブログでよく見られる失敗談を基に

①手取り1〜2割の無理ない積立

②長期・分散・積立の自動化

③低コストインデックスを軸にしたポートフォリオ

④夫婦2口座で非課税枠を倍活用

という4つの防衛策を提示しました。さらに「やめたい」と感じたときの一時停止テクニックや、再開時の注意点、口座・学習サービスリンクまで網羅して解説しました。

「小さく始め、学び続け、長く育てる」──今日ここから行動すれば、未来の後悔はきっと小さくできます。さあ、あなたのペースで一歩踏み出しましょう!