「50代から投資なんて、もう手遅れじゃないの?」

正直に言います。それは思い込みです。

むしろ、今この瞬間に動かないほうがもったいない、と私は元公務員・FPとして本気でそう思っています。

なぜなら、新NISAという制度は50代のために作られたと言っても過言ではないくらい、今から始める人に向いている仕組みだからです。

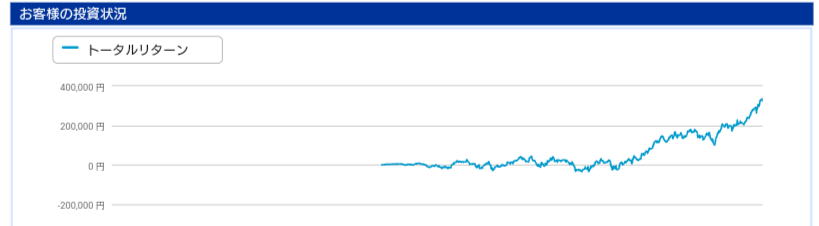

私自身、2021年から旧NISAで積立投資を始めましたが、たった2年間で元本が1.5倍になりました。

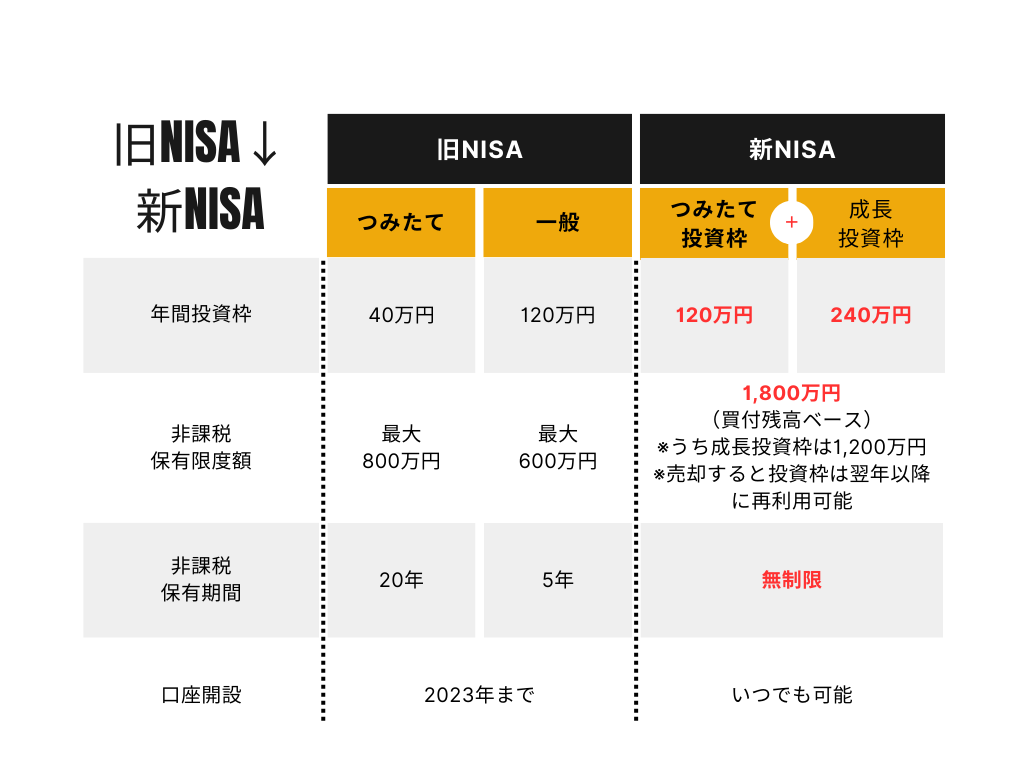

旧NISAでは年40万円が上限でしたが、新NISAでは年間360万円・生涯1,800万円まで非課税で運用できます。しかも保有期間は無期限。始めた瞬間から、ずっと非課税のまま育てていける制度なんです。

この記事では、50代から新NISAを始めるメリットと具体的な活用法をFPの視点でわかりやすく解説します。定年前後に「あのとき始めておけば…」と後悔しないために、ぜひ最後まで読んでみてください。

はごもち

- 元公務員

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

50代から投資を始める5つのメリット

50代でも長期投資できるの?

筆者

筆者できますよ!これから先の人生は、思ってるよりずっと長い!

50代で投資に踏み出せない理由のほとんどは「もう遅い」という思い込みです。でも実際はどうでしょう。

日本人の平均寿命は男性81歳・女性87歳(2023年厚生労働省)。50代でスタートしても、20〜30年は資産を育てられる時間があります。

ここでは、50代だからこそ持っている5つの強みをお伝えします。

- 残り時間は思っているより長い

- 今の預金はインフレに食われている

- ある程度まとまった資金で分散投資できる

- バブルもリーマンも乗り越えてきた経験値がある

- 年金だけでは足りない現実を補える

残り時間は思っているより長い

50代で新NISAを始めても、老後の20〜30年間を通じて運用を続けられます。

長期投資の最大の武器は複利効果です。複利とは、運用で得た利益がさらに利益を生む仕組みのこと。雪だるまが転がるほど大きくなるイメージで、時間が長いほどその効果は大きくなります。

また、「定年=投資終了」ではなく、「定年後も運用しながら必要な分だけ取り崩す」という使い方ができるのも新NISAの大きなメリットです。

| 積立額 | 年利(目安) | 20年後の試算額 | 元本 |

|---|---|---|---|

| 月1万円 | 5% | 約411万円 | 240万円 |

| 月3万円 | 5% | 約1,232万円 | 720万円 |

| 月5万円 | 5% | 約2,054万円 | 1,200万円 |

今の預金はインフレに食われている

銀行にお金を預けているだけで安心、という時代は終わりつつあります。

日銀は物価上昇率2%を目標に金融政策を進めており、実際に2022年以降、食料品や光熱費など身のまわりの価格が上昇し続けています。仮に毎年2%ずつ物価が上がれば、今の100万円は10年後に「82万円分の価値」しか持ちません。

一方、株式や投資信託はインフレに連動して価格が上がる傾向があります。お金を「守る」ためにも、投資は有効な手段といえます。

現金のまま置いておくこと自体がリスクになっている、という認識が50代には特に必要です。

ある程度まとまった資金で分散投資できる

50代の大きな強みの一つが、手元にある程度の資金があること。

20代・30代のように「まとまったお金がない」という状況と違い、余裕資金を複数の投資商品に分ける「分散投資」がしやすいです。

分散投資とは、卵を一つのカゴに盛らないのと同じ発想。株式・債券・投資信託・不動産投資信託(REIT)など複数に分けておくことで、一つが値下がりしても全体のダメージを抑えられます。

バブルもリーマンも乗り越えてきた経験値がある

50代はバブル崩壊・ITバブル崩壊・リーマンショック・コロナショックと、複数の大きな景気変動をリアルで経験してきた世代です。

「あのときも株価が半分になって、その後ちゃんと戻ったな」という感覚的な記憶は、投資判断において本当に大きな武器になります。

暴落時に焦って売ってしまうのが、投資で損をする一番の原因。経済の波を体感として知っている50代は、その落とし穴にはまりにくいのです。

年金だけでは足りない現実を補える

老後の生活費について、少し具体的な数字を見てみましょう。

総務省「家計調査2023年」によると、65歳以上の夫婦のみ無職世帯では、毎月約37,916円の赤字が出ています。

| 項目 | 金額 |

|---|---|

| 消費支出 | 約250,959円 |

| 社会保障給付(年金等) | 約213,042円 |

| 毎月の不足額 | 約37,916円 |

年間で約45万円、20年間では約900万円の不足になる計算です。投資で毎月の不足分をカバーできる仕組みを作っておくことが、老後の安心につながります。

新NISAって結局どんな制度?

新NISAって、旧NISAと何が違うの?

筆者一言でいえば、50代向けに生まれ変わった制度です

2024年から始まった新NISAは、旧制度から大幅に改善されました。特に「期限なし」「非課税枠が大きい」という点が、50代にとって非常に使いやすくなっています。

新NISAの主な特徴

| 項目 | 旧NISA(つみたて) | 新NISA |

|---|---|---|

| 年間投資上限 | 40万円 | 360万円 |

| 生涯非課税枠 | 800万円 | 1,800万円 |

| 非課税期間 | 20年 | 無期限 |

| 口座開設期限 | 2023年まで | 期限なし |

| 枠の再利用 | 不可 | 売却後に翌年復活 |

特に重要なのが「非課税期間が無期限」という点。旧制度では20年で非課税が終わってしまい、50代から始めると定年後すぐに制度が終わる、という問題がありました。新NISAではその心配がありません。

新NISAの2つの枠

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、どちらも同時に使えます。

- つみたて投資枠(年間120万円まで)

-

金融庁が認めた投資信託のみ対象。初心者でも安心して使える枠。

- 成長投資枠(年間240万円まで)

-

個別株・ETF・投資信託など、より幅広い商品に投資できる枠。

50代の方は、まずリスクの低いつみたて投資枠でインデックス型の投資信託を積み立てることをおすすめします。

50代から新NISAを始める具体的な手順

何から手をつければいいかわからなくて…

筆者順番通りにやれば難しくありません。一緒に確認しましょう

いざ始めようとしても、何から手をつければいいかわからないですよね。ここでは口座開設から売却まで、流れを整理しました。

投資の目的を決めることが最初の一歩

まず「何のために投資するのか」を明確にしましょう。目的が曖昧なまま始めると、相場が下がったときに焦って売ってしまいがちです。

よくある50代の目的はこんなものです。

- 毎月の年金不足(約4万円)を補いたい

- 定年後に夫婦で旅行できる資金を作りたい

- 子どもや孫への援助資金を準備したい

目的が決まれば「いつまでに」「いくら」が見えてきて、月々の積立額やリスクの取り方も決めやすくなります。

口座開設はネット証券が断然おすすめ

新NISAの口座をまだ持っていない方は、ネット証券で口座を開きましょう。

銀行や対面証券と比べて、ネット証券は次の点で優れています。

- 手数料が安い(または無料)

- 投資信託の取り扱い数が多い

- スマホ・PCでいつでも確認・操作できる

- チャット・電話サポートが充実している

特におすすめなのがSBI証券と楽天証券の2社です。

どちらも業界最大クラスの利用者数を誇り、サポートも手厚く、投資信託のラインナップが豊富です。

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/

SBI証券・楽天証券を含む主要ネット証券の詳しい比較はこちらの記事もご覧ください。

商品選びはインデックス型の投資信託一択

50代の方には、個別株よりもインデックス型の投資信託をメインにすることをおすすめします。

投資信託とは、多くの投資家からお金を集めて、プロが株式や債券などに分散投資してくれる金融商品のこと。

自分でいちいち銘柄を選ぶ必要がなく、値動きの幅が小さく安定しています。

| 種類 | 特徴 | 50代への適合度 |

|---|---|---|

| インデックス型 | 市場全体の動きに連動。コストが低く安定感がある | ◎ おすすめ |

| アクティブ型 | 市場平均を上回ることを目指す。コストが高め | △ 中〜上級者向け |

| 個別株 | 特定の企業の株を買う。値動きが大きい | × 50代初心者には不向き |

インデックス型の中でよく選ばれるのが、「全世界株式(オルカン)」や「S&P500連動型」のファンドです。

どちらも世界中・米国の優良企業に幅広く分散されており、長期投資との相性が抜群です。

定期的に見直す(でも頻繁すぎない)

投資は「買ったら放置」でも「毎日チェック」でもなく、年に1〜2回程度の見直しが理想です。

特に大切なのが「リバランス」です。たとえば最初に「株式70%・債券30%」で設定しても、相場の変動で「株式85%・債券15%」になることがあります。

そのときに元の比率に戻す作業がリバランスで、値下がりした資産を買い増す「安値で買う」効果も期待できます。

売るときも分散がキホン

積立と同じく、売却も一度にまとめて売らないのが基本です。底値で売ってしまうリスクを避けるために、分割して取り崩しましょう。

取り崩し方には2種類あります。

- 定率法

-

毎月「残高の3%」など、一定の割合で取り崩す方法。資産の減りが遅く、長生きリスクに強い。

- 定額法

-

毎月「10万円」など、決まった金額を取り崩す方法。生活費の計算がしやすい。

定率法のほうが資産の減りが遅いといわれています。三井住友DSアセットマネジメントの「人生100年時代の資産設計シミュレーション」で両者を比較できますので、ぜひ試してみてください。

50代・3つのリアルな活用シナリオ

自分の場合、いくら積み立てればいいの?

筆者目的によってパターンが違いますので、近い事例を参考にしてみてください

具体的なイメージが湧きやすいよう、よくある活用例を紹介します。

シナリオ①:毎月の年金不足を補いたいAさん(55歳・会社員)

毎月約4万円の年金不足を補いたいAさんは、つみたて投資枠で月3万円の積立を開始。全世界株式インデックスファンドを選び、65歳まで10年間積み立てます。年利5%で試算すると約465万円になる見込みで、定年後は定率法で少しずつ取り崩しながら、年金の不足分を補う計画を立てています。

シナリオ②:定年後の旅行資金を作りたいBさん(50歳・夫婦)

10年後に夫婦で世界旅行をするための資金を目標にしているBさん。つみたて投資枠で月3万円の積立に加え、成長投資枠でREIT(不動産投資信託)にも少額投資しています。REITは不動産から得られる賃料収入などが分配金として受け取れる商品で、積立と分配金の両方で目標達成を目指しています。

シナリオ③:孫の教育資金を準備したいCさん(53歳・夫婦)

7年後に孫が大学進学する予定のCさんは、つみたて投資枠でインデックスファンドを月3万円積み立てています。教育資金は使う時期が決まっているため、目標時期の2〜3年前からリスクを下げていく戦略が重要です。値動きの安定した債券系の商品に少しずつシフトしていく計画を立てています。

50代のNISAでよくある失敗と注意点

失敗しないために気をつけることって?

筆者50代特有の落とし穴がありますので、先に知っておいてください

投資を始めるにあたって、50代が陥りやすい失敗パターンを押さえておきましょう。

- 退職金を一括投資しない:退職金が入ったからといって全額を一度に投資するのは危険。万が一直後に相場が崩れた場合のダメージが大きい。まずは積立で感覚をつかんでから。

- 高値圏での焦り買いに注意:「みんなが買ってるから」と相場が過熱しているタイミングで一気に買うのはリスク大。積立(ドルコスト平均法)なら自動で分散されます。

- 生活防衛資金は別に確保する:生活費の半年〜1年分は投資に回さず現金で確保しておくこと。投資はあくまで「使う予定のないお金」で行うのが鉄則です。

投資の基礎からしっかり学びたい方には、こちらの記事で主要投資スクール7社を比較しています。まずは無料セミナーから始めてみるのもおすすめです。

まとめ:50代の今こそ、新NISAを始めるタイミング

50代からの投資は、決して遅くありません。老後の生活が具体的にイメージできるようになった今だからこそ、目的に合わせた投資ができる最適なタイミングといえます。

新NISAは非課税期間が無期限、生涯1,800万円まで使える制度です。始めた分だけ、将来の選択肢が広がります。ここまで読んでくれたあなたに後悔してほしくないから、ぜひ今日から一歩踏み出してみてください。

まずは口座開設から。一歩踏み出すだけで、老後への安心が変わります。

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/