いま40代だけど、新NISA始めるのって遅いの?

40代からの新NISA活用法ってあるの?

2024年から始まった新NISA。40代の人が始めても、適切な方法で投資をしていくと、資産を増やす可能性は大きくあります。

この記事を読むと、40代でも自信をもって新NISAを始めることができるようになります。

ぜひ最後までご覧ください。

はごもち

- 元公務員

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

40代から投資を始めるのは遅くない

結論からいうと、40代で投資を始めても全然遅くはありません。

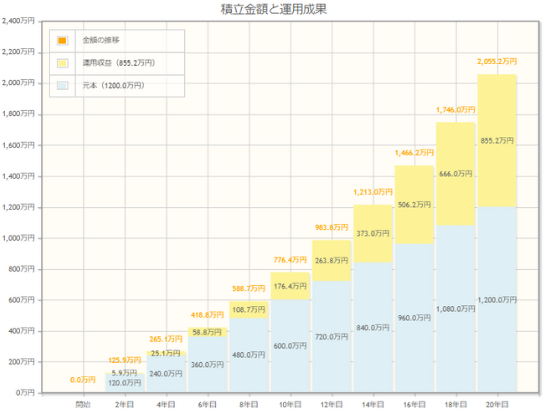

理由は、45歳から新NISAを始めて、月5万円積立投資をすると、65歳までで資産が約2000万円となり、老後の資金が十分に貯められる計算になるからです。

自分が「いくら積み立てると〇年で△万円の資産になる」という計算が、金融庁のサイトで誰でも簡単にシミュレーションすることができます。

しかも上の画像のような表も自動作成することができるんです。

ぜひ、あなたも将来必要な額を貯めるために、いくらで積み立てるのか計算してみてください。

どれくらいの人が40代で投資をしているのか

金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](令和4年)」によると、世帯主が40代の家庭で『株式』『投資信託』の保有率はともに3割をきっているとのこと。

ちなみに『預貯金』は96.5%の人が保有しています。

まだまだ日本は、利率の少ない預貯金にお金を預けている人は多くて、投資にまわす人は少ない状況ということが分かります。

これを聞いて、あなたは「じゃぁまだ始めなくてもいいか」と安心するでしょうか?

それとも「今から始めたらまわりの40代より早くスタートできる!」とやる気になりますか?

そこで差がついていくのかもしれません。

40代が新NISAをどう活用すべきか

40代から始めるなら、生活資金の確保は必要です。

理由は1つ、家庭をもっていると食費などの生活費や子どもが進学していくたびにお金が必要になるからです。

それらを加味して、余裕のある資産を投資にまわすようにしましょう

新NISAを40代から利用するメリット・デメリット

メリットはもちろんデメリットも知っておいたほうがいいと思います。

デメリットを知っておくことで、注意することも見えてきます。

40代から始めるメリット

メリットは定年まで結構時間があり、老後の資金を準備しやすいことです。

20代、30代は自分が将来どういう家族構成なのかまだ分かりませんよね。

ですが40代になると家族構成が分かり、将来どれくらいのお金がかかるのか現実的になる。

すると生きるために必要な額が把握できるようになります。

40代から始めるデメリット

デメリットは、失敗によるダメージが大きいことと、少額投資によるリターンが少ないこと。

年金がもらえる65歳まで20年程度となっているため、大きな損失をだしてしまうと、損失を取り戻すための時間が足りません。

だからといって、少額しか投資しないと得られる利益も少額になってしまいます。

例えば、25歳の人が65歳までに毎月1万円ずつ年利5%で積み立てた場合、何もしなければ480万円ですが、約1450万円もの利益が得られます。

しかし45歳の人が65歳までに毎月1万円ずつ年利5%で積み立てても、およそ397万円にしかなりません。

投資の基本である長期保有の利点を生かし切ることができないのです。

40代が新NISAをお得に運用するコツ

なにかおトクに運用するコツはないかな?

新NISAをよりおトクに運用する方法や、40代だからこそできる運用のコツがあります。

クレカ積立でポイ活

新NISAの積立投資は、クレカ積立でポイントを貯めましょう。

クレカ積立とは、クレジットカードで投資信託の積み立てをすること。

ポイントを再投資に回せたり、商品を買うときに利用できます。

SBI証券ではゴールドカードにすると1%もポイントが貯まりますし、auカブコム証券でもauPAYカードによる積立で1%ポイントが貯まります。

旧NISAはそのまま保有

もし、旧NISAを運用していたという方は、そのまま非課税期間まで保有しておきましょう。

それは、新NISAと別に持っていると非課税枠が増えることになるからです。

旧NISAの一般NISAは5年、つみたてNISAは20年間、それぞれ非課税が続くことになっています。

その期間が終わるか、制度が変わるまでは、そのまま保有して運用していきましょう。

iDeCoと併用する

40代ではiDeCoも合わせて加入することがおススメです。

理由は、所得控除ができることと、老後の資金のメインになり、新NISAでの投資を少し思い切ったものにすることができるからです。

新NISAにはなくて、iDeCoにはあるもの、それが所得控除できることです。

iDeCoで投資をした額がそのまま『小規模企業共済等掛金』として所得金額から全額から引くことができます。

それによって課税額を軽減することができるのです。

さらに、iDeCoは資産運用して得た利益に対して非課税であり、受け取る際も全額を一括で受け取る場合は「退職所得」、年金として毎年受けとる場合は「雑所得」となります。

これらは課税される税金の計算上、低く設定されています。

iDeCoのデメリットといえば、原則60歳まで引き出せないことですが、むしろ老後資金をためるために運用していると割り切れるため、iDeCoは完全に老後資金、新NISAは老後資金+生活資金等と考えることができるのです。

新NISAを始めるべきなのはネット証券

新NISAを始めることができるのは、銀行や証券会社がありますが、一番おススメなのはネット証券です。

なぜなら、手数料が安く、申込に時間がかからず、手続きがカンタンだからです。

私からは次の5社をご紹介します。

楽天証券

楽天証券は、カード決済と電子マネーであるキャッシュ決済の両方合わせて10万円投資できるので、その分ポイントが付与されます。

取引時や売買時の手数料はゼロ円ですが、さらに円からドルに換金するさいの手数料についても、新NISAがはじまる直前にSBI証券と競いあう形で、両社ともゼロ円となりました。

これは米国株を買うさいの手数料がゼロ円になるので、米国株の売買がしやすくなるということです。

楽天市場でよくお買い物をする方には、スーパーポイントアップ(SPU)があるので、おトクです。

また、私も使っていますが、アプリがとても使いやすいです。

\ マネー本・雑誌が無料で読める! /

SBI証券

SBI証券![]() は、成長投資枠での投資が可能な少額から投資できる『単元未満株』の銘柄数が3800と他社を圧倒しています。楽天証券は1000(2023年12月時点)。

は、成長投資枠での投資が可能な少額から投資できる『単元未満株』の銘柄数が3800と他社を圧倒しています。楽天証券は1000(2023年12月時点)。

Vポイント・Tポイント・ポンタポイント・JALマイレージなど様々な種類のポイントを貯めることができます。

そして投信マイレージといって、口座を開設し投資商品をもっておくだけでポイントが貯まるシステムがあるのでかなりお得です。

\ 獲得できるポイント数が№1! /

マネックス証券

マネックス証券も旧NISAのときに口座開設していたという人が多く、「新しく口座を開設するのがメンドー」という方はそのままマネックス証券で継続してもいいと思います。

dポイントがたまることや、マネックス証券も2024年1月から日本株はもちろん米国株の売買手数料もキャッシュバックという形で実質ゼロ円となっています。

今なら新NISA口座開設でdポイントを最大4000ptプレゼント。

私のまわりでも「マネックス証券で口座を開設している」という人は多いです。

\今ならdカード積立てで10,000dポイントがもらえる! /

松井証券

松井証券![]() では「株の取引相談窓口」があります。

では「株の取引相談窓口」があります。

銘柄探しや取引タイミングなど、株式投資に関する相談を受け付けてくれます。

専門のオペレーターが、一人ひとりの要望にそったサポートをしてくれるので、投資初心者にもやさしい証券会社です。

\ 株の取引相談窓口で無料相談できる! /

auカブコム証券

auカブコム証券は、SBI証券でもご説明した投資信託の残高に応じたポイント還元でPontaポイントが貯まります。

さらに新NISAでクレカ積立にも対応しており、auPAYカードを使うと積立額の1.0%のPontaポイントが貯まります。

いま口座を開設して、投信買付で5000ポンタポイントをもらえます。

\ 毎月投信積立金額1%分のPontaポイントがたまる! /

NISA運用の実体験が知りたい

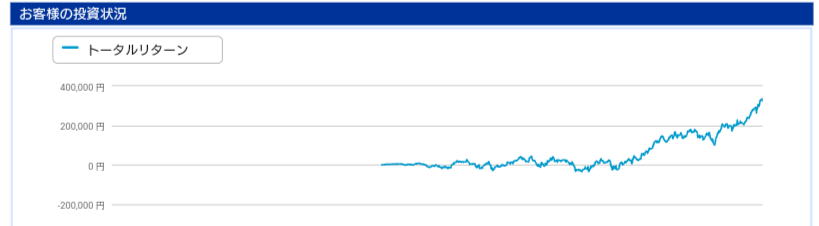

私の経験ですが、旧NISAを2年4か月運用し、90万円の元本に対してリターンが34万円程度、損益率が+35%となっております。

NISAでなければ、この34万円には約20%の税金が課せられますが、NISAでは全額が自分のものになるという、本当にすごい制度なのです。

投資スクールで相談・勉強ができる

投資について相談できるところないかな

NISAといっても投資なので、1人で運用するのは不安に思う人も多いです。

そんな方のために投資はもちろん家計のことまで相談できるところや、相談・勉強ができる投資スクールがありますので、3つご紹介します。

それぞれの特徴についてもご説明するので、気になるものどれか1つだけでも申し込んでみて、漠然としたお金の不安を解消してください。

バフェッサ

投資の達人になる投資講座「バフェッサ![]() 」はオンライン投資スクール日本一の投資の学校GFSが監修した初心者のための無料の投資動画を見ることができます。

」はオンライン投資スクール日本一の投資の学校GFSが監修した初心者のための無料の投資動画を見ることができます。

バフェッサは、株式投資が中心のセミナー内容ですが、NISAやiDeCoについてもセミナー内で触れられます。

初心者向けのセミナーで「株価が上がる3つの条件」などを教えてくれるので、株式投資を始めてみたい人は一度聞いて損はない内容となっています。

\ ここからクリックすれば今だけ完全無料。さらに8万円相当の豪華特典ももらえる /

お金のみらいマップ

お金のみらいマップ

![]() お金のみらいマップは、時間や場所に捉われず手軽なzoomで、プロにお金の相談ができるサービスです。

お金のみらいマップは、時間や場所に捉われず手軽なzoomで、プロにお金の相談ができるサービスです。

節約〜資産運用まで幅広い相談に対応してくれ、販売する商品を持っていないので、何かを売られる心配がなく、中立的な立場でアドバイスを行なっているため、安心して相談が可能です。

相談方法は、LINE登録して日程を決めZOOMで面談。初回は1時間で朝から夜遅くまで対応してくれます。その後も何度でもこちらが納得するまで相談にのってくれます。

事前準備をすることなく気になることを相談できるため、自分で調べたり考えたりする時間がない方におススメです。

無料であなた専用の将来収支のシミュレーションを作成してくれるので漠然とした悩みが解決されます。

\ 今なら今なら仙台牛やお米券などの特典つき! /

マネきゃん

マネきゃんは、資産運用を始めたい会社員や公務員に特化したマネーセミナーを無料で受講することができます。

受講している人は30代40代の人が多く、口コミでは「iDeCoやNISAの理解が深まったとの回答が多くみられました。

この理由は、既婚者からの相談が多く、それは会社員や公務員でも可能な節税対策や、生命保険と医療保険の解説もしてくれるから。

無理な勧誘もないため、資産運用を効率よく始め、節税や保険のことまで理解できる状態になりたければ受講してみて損はないはずです。

\ まずは無料セミナーに参加 /

まとめ:新NISAは40代から!今すぐ始めよう

この記事で新NISAが40代から始めるのは、ちょうどいい時期であることがお分かりいただけたと思います。

あなたの人生において、今日から始めるのが一番最速のスタートになります。

今すぐ最初の一歩を踏み出してみてくださいね。

きっとこれからの人生が、気づかぬままに変わっていますよ。

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/