「おめでとうございます、退職金が入ったとのことで…」

銀行からそんな電話が来て、戸惑っていませんか?

長年、組織のために勤め上げた私たちにとって銀行は身近な存在ですが、その勧誘を鵜呑みにするのは非常に危険です。

なぜなら銀行のプランは手数料が高く、大切なお金が数百万単位で削られるリスクがあるからです。

本記事では、なぜ銀行がダメなのか、そして賢い退職者が選ぶ「ネット証券」と「ロボアドファンド」の正解ルートを徹底解説します。

元公務員のFP資格をもつ僕だからこそ言える、損をしないための防衛術を公開していきます!

はごもち

- 元公務員

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て

おことわり

この記事は、ぼく自身が学んだことや調べたことをまとめたもので、あくまでも情報提供が目的です。

特定の商品や投資手法をすすめたり、売買を勧める意図はありません。

できる限り正確な情報をお届けできるよう心がけていますが、内容の正確性・完全性などは保証できません。

もし、この記事の内容を参考にして損失が出たとしても、責任は負えませんのでご了承ください。

投資は最終的にご自身の判断と責任で行うものです。焦らず、じっくり考えてから決めてください。

退職金が振り込まれた瞬間、なぜ銀行から電話が来るのか?そのカラクリを解説

退職金が入った次の日、銀行から電話があって…なんか怖かった。

こう感じる方、実はとても多いんです。あの電話には、ちゃんとした「仕組み」があります。

退職金が振り込まれると、銀行はその事実をほぼリアルタイムで把握します。

給与の振込先と退職金の振込先が同じ銀行なら、「いつもと桁が違う入金があった」と担当者のシステムにアラートが入るからです。

違法でもなんでもなく、銀行にとっては絶好のビジネスチャンスというわけです。

内閣官房内閣人事局の調査(2023年)によると、定年まで勤めた国家公務員の退職金平均は約2,100万円。まとまった金額だからこそ、最初の「一手」を間違えると取り返しがつかない損失につながります。

筆者

筆者次の章から、その実態を具体的な数字でお伝えします。

銀行窓口の「退職金専用プラン」をおすすめしない3つの理由

銀行の人が「退職金専用のお得なプランがあります」って言ってたけど、本当にお得なの?

残念ながら、「退職金専用」という言葉はお得さの証明にはなりません。実際には退職者が気づきにくい落とし穴がいくつも潜んでいます。順番に見ていきましょう。

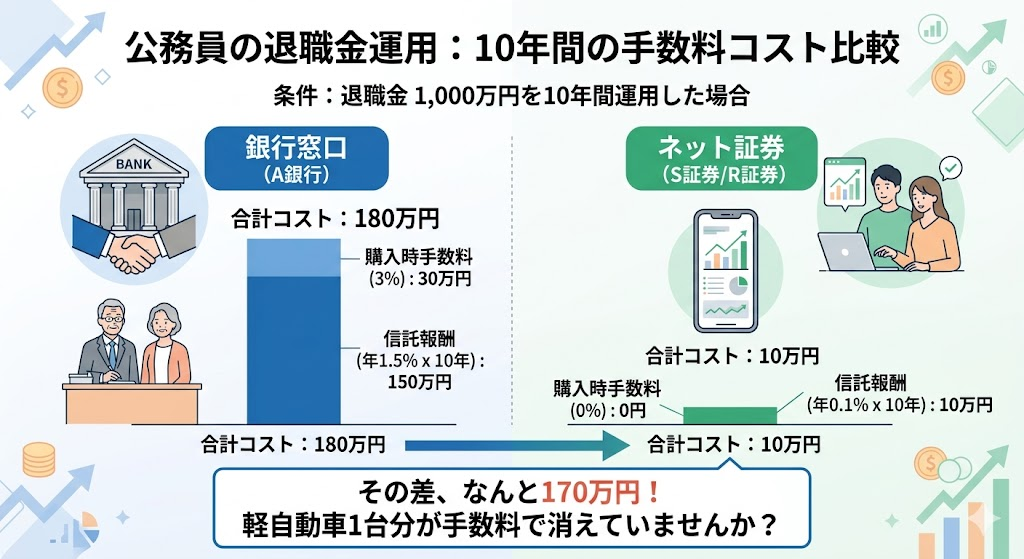

手数料がネット証券の数十倍!10年で200万円の差が出ることも

銀行窓口で勧められる投資信託の多くは、買うときに「購入時手数料」、持っている間ずっと「信託報酬(運用コスト)」の2種類の手数料がかかります。

- 購入時手数料:投資した金額の2〜3%

- 信託報酬:保有残高の年率1〜2%程度

退職金1,000万円を銀行窓口で運用した場合、購入時だけで最大30万円が消えます。そのうえ毎年10〜20万円が引かれ続けるので、10年で手数料の合計は130〜230万円にもなります。

一方、ネット証券で買えるインデックス型の投資信託(例:eMAXIS Slim 全世界株式)なら、購入時手数料はゼロ、信託報酬は年率0.05775%程度です。同じ1,000万円を10年持っていても、手数料の合計は5〜20万円ほど。その差は最大で200万円以上になることもあります。

筆者

筆者この差が長期の運用成績に直結することは、ぜひ覚えておいてください。

担当者には「ノルマ」がある

銀行の窓口担当者は、資産運用のプロではなく、金融商品の販売担当者です。月ごと・四半期ごとに販売ノルマが課せられており、達成状況は人事評価に直結します。

担当者個人を責めるつもりはまったくありません。ただ、構造的に見れば、

- 銀行が一番儲かる商品 = 手数料が高い商品

- 手数料が高い商品 = あなたの手元に残るお金が少ない商品

という関係になっています。

これを「利益相反」と言います。担当者がどれだけ親切でも、この構造は変わりません。

毎月分配型の「タコ足配当」という罠

「毎月お小遣い感覚で分配金が受け取れますよ」といって勧められる「毎月分配型投資信託」にも要注意です。

毎月お金が入ってくる仕組みは魅力的に見えますが、その分配金の一部が運用益ではなく元本から切り崩されているケースがあります。

自分の足を自分で食べるタコにたとえて「タコ足配当」と呼ばれる状態です。

元本が少しずつ減っているのに、毎月入金があるため、損に気づきにくいのが厄介なところです。

もうひとつ見落としがちな点として、退職金専用定期の「抱き合わせ問題」があります。

「当初3ヶ月だけ高金利」という退職金専用定期は魅力的に見えますが、多くの銀行では投資信託やファンドラップ(銀行が運用を代行する高コスト商品)とのセット契約が適用条件になっています。

筆者高金利に引き寄せられて契約したはずが、抱き合わせの商品でかえってコストがかさむというケースもあります

退職金運用の失敗パターン3選

銀行がダメなのはわかった。でも実際、みんなどこで失敗してるの?

銀行の問題点はわかっても、「じゃあ自分はどこで気をつければいいのか」が気になりますよね。

よくある失敗パターンを3つ整理しました。

パターン1:銀行窓口に「お任せ」して高コスト商品を掴まされる

一番多いのが、このパターンです。

「投資はよくわからないし、プロに任せれば安心」という気持ちはよく理解できます。ただ、前の章でお伝えした通り、銀行の担当者はあなたの資産を増やすための専門家ではありません。

「お任せします」の一言が、長期で見ると数百万円の機会損失につながることもあります。

パターン2:全額定期預金で「インフレ負け」して資産の実質価値が減る

投資はリスクがあるから怖い。全額定期預金で安全に置いておこう

このような選択も、一見すると堅実に思えますよね。でも、これには「見えないリスク」があります。

2023〜2024年にかけての消費者物価指数の上昇率は年率2〜3%台で推移しました。一方、メガバンクの定期預金金利は長らく年率0.1%前後にとどまっています。

| 定期預金(メガバンク) | 物価上昇率(2023〜2024年) | |

|---|---|---|

| 年率 | 約0.1% | 約2〜3% |

| 1,000万円・10年後の実質価値 | ほぼ変わらず | 約800〜820万円相当に目減り |

元本割れのリスクはない代わりに、購買力が静かに削られ続けます。

パターン3:「勉強してから」と先延ばしにして複利の機会損失をする

まずしっかり勉強してから投資を始めよう

この気持ちはよくわかります。ただ、退職後の資産運用において、時間は最も大切な資産のひとつです。

複利(利益が利益を生む仕組み)の効果は、運用期間が長いほど大きくなります。60歳で始めるのと65歳で始めるのでは、同じ利回りでも20年後の資産総額にはっきりとした差が出てきます。

まず小さく始めて、学びながら運用額を増やしていく方が、時間を味方につける現実的な方法です。

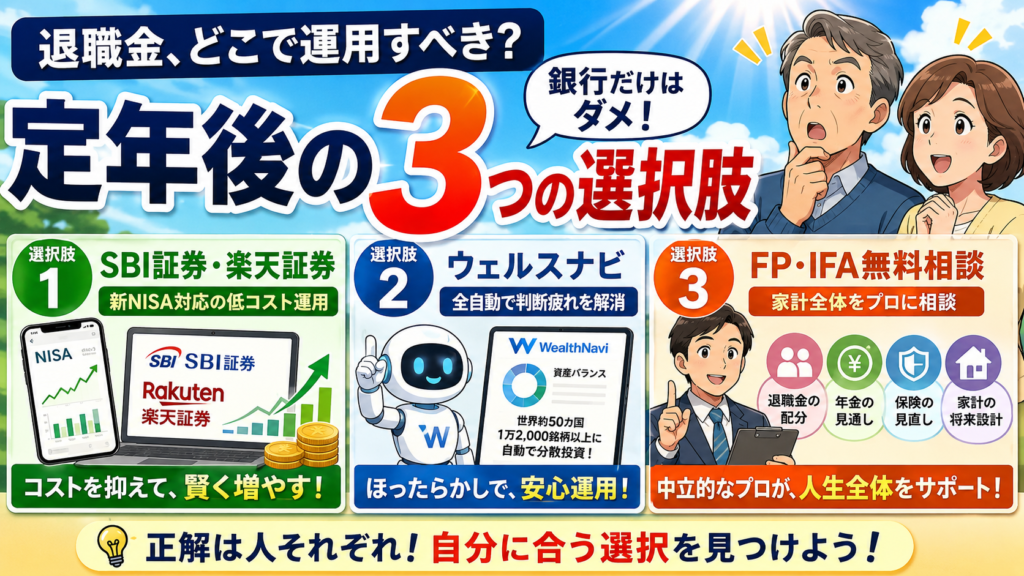

【結論】退職金はどこで運用すべき?定年後の3つの選択肢

銀行はダメなのはわかった。じゃあ、どこに持っていけばいいの?

筆者

筆者退職金の運用先は、大きく分けると3つあるよ

どれが正解かは人によって違うので、今から説明していく3つそれぞれの特徴を知ったうえで、自分に合うものを選んでいただければと思います。

選択肢①:SBI証券・楽天証券|新NISA対応の低コスト運用

ネット証券とは、スマホやパソコンから口座開設・取引が完結する証券会社のことです。店舗を持たないぶん運営コストが低く、それが手数料の安さに直結しています。

定年退職した方にとって特に注目したいのが、新NISA(少額投資非課税制度)への対応です。新NISAとは、投資で得た利益に本来かかる約20%の税金がゼロになる国の制度で、年間360万円まで非課税で投資できます。

SBI証券や楽天証券は新NISAに完全対応しており、つみたて投資枠・成長投資枠の両方を使うことができます。

- コストをとことん抑えたい人

- 自分で商品を選んで、投資を学びながら進めたい人

- 毎月少額から積み立てたい人

選択肢②:ロボアドファンド|新規口座なしで始めるお任せ運用

ロボアド(ロボアドバイザー)とは、AIがリスク許容度を診断し、株・債券・金など世界中の資産に自動で分散投資してくれるサービスです。リバランス(資産配分の自動調整)まで全部やってくれるので、一度設定すれば基本的にあとは何もしなくてよいのが最大の特徴です。

従来のロボアドは「ウェルスナビ」や「ROBOPRO」など専用の口座を別途開設する必要がありましたが、最近はロボアドと同じ運用をNISA口座でそのまま買える「ロボアドファンド」が登場しています。

SBI証券や楽天証券に口座がある人なら、新しい口座を開設しなくてもロボアドを始められます。いつも使っている画面から投資信託を1本選ぶだけで、ロボアドと同じ全自動運用がスタートできるんです。

代表的な2商品は次のとおりです。

| ウェルスナビ×R(楽天証券) | ROBOPROファンド(SBI証券) | |

|---|---|---|

| 運用方式 | ウェルスナビの運用アルゴリズムをそのまま使った投資信託 | AIが相場予測を行いながらリバランスする投資信託 |

| 新NISA対応 | 成長投資枠で購入可 | 成長投資枠で購入可 |

| 信託報酬 | 年率1.1%(税込) | 年率1.562%(税込) |

| ポイント | 楽天ポイントが貯まる | 保有するだけで年率0.1%相当のポイントを付与 |

| その他の特徴 | 楽天ユーザーにはうれしいメリット多数 | 金融庁公表資料ベースのロボアドバイザー過去3年リターンNo.1 |

- 「投資のことを考えるのが面倒」という人

- 再任用で引き続き働いていて、時間があまり取れない人

- とにかく手間なく、老後のお金を育てたい人

手数料はインデックス投信より高めですが、リバランスを含む運用が全自動になることを考えると「手間をお金で買う」という感覚が合っています。楽天証券ユーザーはウェルスナビ×R、SBI証券ユーザーはROBOPROファンドと、今の口座に合わせてそのまま選べます。

FP・IFA無料相談:家計全体をまずプロに見てほしい人向け

FP(ファイナンシャルプランナー)やIFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さない中立的な立場のお金の専門家です。

「退職金をどう配分するか、まず誰かに整理してほしい」という方には、まずFP・IFAへの無料相談から入るのがおすすめです。

銀行の窓口と違い、ノルマがなく中立的な視点でアドバイスをもらえます。

退職金だけでなく、年金・保険・家計全体を含めたライフプランを一緒に考えてくれるのも強みです。

ネット証券 vs ロボアドファンド 徹底比較表【退職金運用目線】

ネット証券とロボアドファンド、結局どっちがいいの?

筆者一言で「どっちが良い」とは言いにくいんです

どちらが合うかは、あなたの「手間をかけたいか・かけたくないか」と「コストをどこまで気にするか」によって変わります。

まずは表で整理してみましょう。

| 比較項目 | ネット証券(SBI/楽天) | ロボアドファンド(ウェルスナビ×R / ROBOPRO) |

|---|---|---|

| 主な手数料 | 購入無料・信託報酬0.1%〜 | 年率1.1〜1.562%(税込) |

| 新NISA対応 | つみたて・成長投資枠ともに可 | 成長投資枠で購入可 |

| 手間・自動化 | 自分で商品選択・買付が必要 | 全自動(リバランス込み) |

| 他のファンドとの併用 | 自由に複数保有可 | 1ファンドとして保有し、他と組み合わせ可 |

| 向いている人 | コストを抑えて自分で学びたい人 | 手間なく任せて生活を楽しみたい人 |

ひとつ補足しておくと、どちらかだけを選ぶ必要はありません。

退職金の一部をロボアドファンドで「ほったらかし運用」しながら、残りをSBI証券や楽天証券でインデックス投信に積み立てる、という使い分けが実際には多く選ばれています。どちらも同じ口座でまとめて管理できるのが、ネット証券を選ぶ大きなメリットです。

筆者次の章でその理由をくわしくお伝えします。

なぜ定年退職者に「ロボアドファンドとネット証券の併用」が選ばれているのか?

「どっちか一方」じゃなくて、両方使うのが良いって本当?

「両方使う」というのは、一見するとコストが余計にかかりそうに思えますよね。

でも実際の利用者の声を見ると、この組み合わせが定年退職後の運用としてとても理にかなっていることがわかります。

シニア層に支持されるロボアドの実態

ロボアドの運用方式は、全世界に分散したポートフォリオを自動調整し続けるというシンプルな設計です。

60代以上の利用者からは「複雑な操作が不要」「自動で分散されているので安心して続けられる」という評価が多く寄せられています。

ウェルスナビ×RはこのロボアドをNISA口座で買えるファンドとして登場したもの。

ROBOPROはAIによる相場予測を加えたモデルで、金融庁公表資料ベースのロボアドバイザー過去3年リターンNo.1という実績もあります。

いずれも、口座を開設済みのSBI証券・楽天証券でそのまま購入できる点が大きな利点です。

ロボアドが選ばれている理由:年金生活に入ると「判断疲れ」が資産を減らすリスクになるから

現役時代と退職後でもっとも変わるのは、「収入の安定性」と「精神的な余裕」です。

現役のときは給与が毎月入ってくるため、運用成績が一時的にマイナスになっても「また積み立てればいい」と気持ちを切り替えやすい。

ところが退職後は年金と資産からの収入が柱になるため、相場の下落がそのまま生活への不安につながりやすくなります。

そんなタイミングで「今すぐ売るべきか」「リバランスすべきか」といった判断を自分でし続けるのは、精神的にかなりの負担です。

「低コスト投信+ロボアドファンド」二刀流が最も効率的な理由

ロボアドファンドだけを使う場合の弱点は、手数料が年率1%以上かかる点です。

長期で運用すると、このコスト差が積み重なります。一方、ネット証券のインデックス投信だけでは、自分でリバランスや資産配分の管理をし続ける必要があります。

この二つの弱点を補い合うのが「二刀流」の考え方です。

- ネット証券(新NISA):毎月一定額を低コストのインデックス投信に積み立て。非課税で長期運用

- ロボアドファンド(ウェルスナビ×R または ROBOPRO):退職金の一部をまとめて預けて全自動運用。NISAの成長投資枠で非課税のまま任せられる

たとえば退職金1,000万円のうち700万円をロボアドファンド(楽天ならウェルスナビ×R、SBIならROBOPROファンド)、残り300万円を同じ証券口座の新NISAつみたて枠でインデックス投信に積み立てる、という配分が一つの目安になります。口座を1社に絞れる点も手間が少なくて済みます。

筆者もちろん「これが正解!」ではなく、生活防衛資金(当面の生活費2〜3年分)を確保したうえで、余裕資金を振り分けるのが基本です。

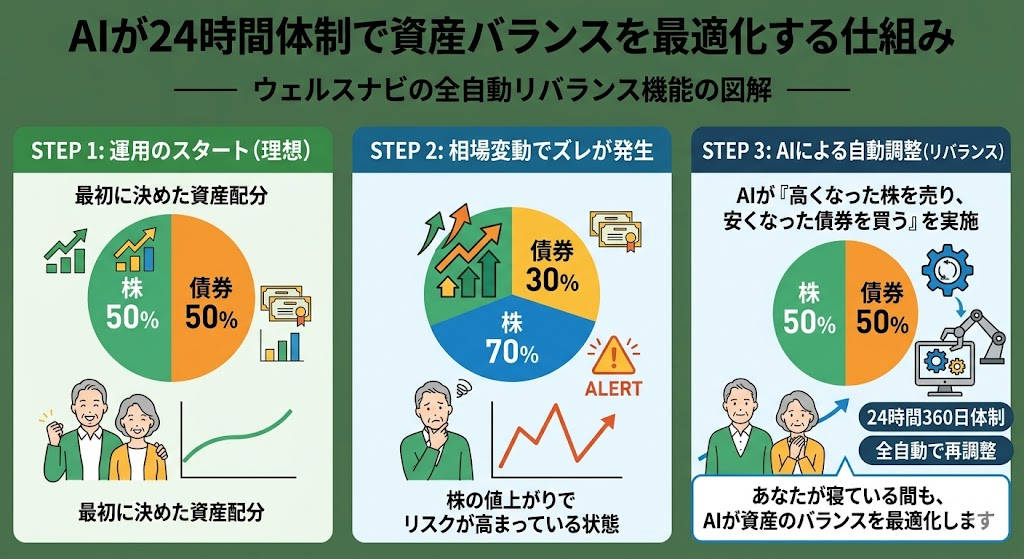

リバランスとは、時間の経過とともにズレた「資産の配分比率」を元に戻す作業のことです。

たとえば「株式50%・債券50%」で始めた運用が、株式の上昇で「株式70%・債券30%」にズレてきたとき、株式を一部売って債券を買い増し、もとの比率に戻すことをリバランスと呼びます。

ロボアドファンドではこれを自動でやってくれます。

【Q&A】定年退職者が抱く、退職金運用のよくある疑問

運用したいとは思うけど、具体的なことになると不安がいっぱいで…

これは当然の感覚だと思います。

ここでは特によく聞かれる5つの疑問に、できるだけ率直にお答えします。

口座開設・ロボアドファンドの始め方(スマホ完結・最短5分)

実際に始めるとなると、手続きが面倒そうで腰が重い…

その気持ち、よくわかります。でも今はスマホひとつで、郵便局に行かなくても口座が開けます。ハードルは思っているより低いんです。

ロボアドファンドの始め方:新しい口座開設は不要!

ロボアドって、専用の口座を別に開かないといけないんじゃないの?

筆者SBI証券か楽天証券の口座があれば、今すぐ始められます!

ウェルスナビ×RもROBOPROファンドも、いつも使っているネット証券の投資信託購入画面から選ぶだけ。新しい口座開設の手間はまったくありません。

楽天証券なら「ウェルスナビ×R」、SBI証券なら「ROBOPROファンド」で検索。

5段階のリスク診断に答えるだけ。月1万円からでも始められます。

リバランスも自動。基本的に何もしなくてOKです。

まだSBI証券・楽天証券の口座をお持ちでない方は、どちらも無料で開設できます。マイナンバーカードがあればスマホだけで完結します。

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/

SBI証券・楽天証券以外でNISAを始めてしまった方へ

「すでに別のネット証券でNISAを始めてしまった」という方も大丈夫です。

NISAの口座は年に1回、金融機関を変更できます。

手続きは思ったよりシンプルで、スマホだけでできる手順を僕の別記事で画像付きで解説しています。

👉 楽天証券に乗り換える方法はこちら

👉 SBI証券に乗り換える方法はこちら

まとめ|退職金は、銀行に「おめでとう」と言われた瞬間に減り始める

定年退職後の退職金をどこに預けるか。この一択が、老後の資産に大きな差をつけます。

銀行窓口には「おめでとうございます」と笑顔で迎えてもらえますが、そこで提案される商品の手数料は、ネット証券の数十倍になることもあります。

担当者が悪人なのではなく、構造的にそうなっているというのがこの記事でお伝えしたかったことです。

退職金を守りながら育てるための基本は、シンプルです。

- まず生活防衛資金を確保する(2〜3年分の生活費は運用に回さない)

- 運用はネット証券かロボアドファンドを使う(手数料を徹底的に抑える)

- 迷ったらまずFP・IFAに無料相談する(中立的な専門家に設計してもらう)

どれから始めたらよいか迷う方は、まずSBI証券・楽天証券の口座開設か、FP無料相談から入るのがおすすめです。ロボアドファンドも同じ口座でそのまま始められるので、口座開設が最初の一歩になります。

\楽天経済圏の人は迷わずこちら /

\ 実績と人気で選ぶならこちら/