退職金を受け取ったものの、「このまま銀行に預けておくだけでいいのかな」「かといって、誰に相談すればいいのか分からない」と、モヤモヤした気持ちを抱えている方も多いのではないでしょうか。

いざ相談しようとしても、「変な商品を売りつけられたらどうしよう」「恥ずかしい質問をしてしまわないか」という不安がよぎって、なかなか一歩を踏み出せない。そんな方も少なくないはずです。

ですが、その気持ちこそが、実は失敗を避けるための第一歩でもあります。この記事を読めば、次のようなモヤモヤがすっきり整理できます。

- 銀行・証券会社・IFA・FP、結局どこに相談すればいいのか

- 相談で売り込まれないために、事前に知っておくべきこと

- 知識ゼロでも恥をかかない、相談前の最低限の基礎知識

- 無料で気軽に試せるオンライン相談サービス

読み終えるころには、「なんとなく怖い」と感じていた相談へのハードルがぐっと下がっているはずです。

元公務員・FP資格保有者の視点から、順番に解説していきますね。

退職金を受け取ったら、まず知っておきたいこと

退職金が振り込まれたけど、正直まだ実感が湧かなくて…

筆者

筆者まとまった金額を目にすると、うれしさより不安の方が大きくなる人が多いんですよね

退職金の使い道を考える前に、まずは「手取りでいくら残るのか」「老後にいくら必要なのか」を整理しておきましょう。

退職金の税金と手取り額はどのくらい残る?

退職金には税金がかかりますが、勤続年数が長いほど控除額も大きくなる仕組みになっているんです。

勤続20年を超える場合、控除額は次の計算式で求められます。

退職所得控除額の計算式

- 勤続20年以下:40万円×勤続年数(最低80万円)

- 勤続20年超:800万円+70万円×(勤続年数-20年)

例えば勤続30年で退職金2,000万円を受け取ったケースだと、控除額は1,500万円。課税対象になるのはその半分の250万円だけなので、思っているより税負担は軽いことが多いんです。

退職金だけでは足りない?老後の生活費は実際いくら必要?

夫婦二人暮らしの場合、生活費は月あたり23万円前後が目安になります(生命保険文化センター調査より)。

年金だけでこの金額をまかなえる方は少なく、毎月数万円の赤字が出るケースも珍しくありません。

| 期間 | 不足額の目安 |

|---|---|

| 1ヶ月 | 約3〜4万円 |

| 1年 | 約40万円前後 |

| 20年 | 約800万円前後 |

20年、30年と続けば不足額は数百万円単位に膨らむので、「なんとなく大丈夫そう」で済ませず、一度数字で確認しておくと安心です。

なぜ今、退職金運用の相談が必要なのか

退職金は人生でそう何度も手にする金額ではないからこそ、自己判断だけで動かすのはリスクが大きいんです。

知識ゼロのまま始めると、こんな失敗につながりがちです。

- 必要以上にリスクの高い商品を選んでしまう

- 逆に何もせず預金のまま眠らせてしまう

- 自分に合った運用バランスが分からないまま進めてしまう

専門家に一度話を聞くことで、自分に合ったバランスが見えてきます。相談=丸投げではなく、判断材料を増やすための行動と考えると気が楽になりますよ。

退職金をそのまま預金にしておくのはもったいない理由

とりあえず定期預金に入れておけば安心かなって思ってるんですが…

筆者安全に見えて、実は「増えない」というリスクを抱えているんです

預金だけに頼ることで、気づかないうちに資産が目減りしていく可能性があります。理由を1つずつ見ていきましょう。

退職金を預金に置いても資産が増えない理由

今の預金金利は次の通りです(2025年4月時点・みずほ銀行)。

| 預金の種類 | 金利の目安 |

|---|---|

| 普通預金 | 約0.2% |

| 定期預金 | 約0.25〜0.50% |

仮に2,000万円を定期預金に10年間預けても、増える金額はわずか数十万円ほど。物価が上がっていくスピードに追いつけないケースがほとんどです。「減らさない」ことと「増やす」ことは、実は別の話なんですよね。

退職金をインフレで目減りさせないために

物価が上がると、同じ2,000万円でも買えるモノやサービスの量が減っていくんです。

インフレが資産に与える影響

- 見た目の金額は減らない

- でも「買える量」は年々減っていく

- 預金だけではこの目減りに対抗できない

物価上昇に資産の増え方が追いつくよう、運用も選択肢に入れておく必要があります。何もしないこと自体が、実はリスクになり得るということなんです。

年金だけで退職金なしの老後は厳しいという現実

厚生年金と国民年金を合わせた平均受給額は、月147,360円程度とされています(厚生労働省調査)。

年金収入だけでは生活費をまかないきれない家庭が多く、退職金をどう活かすかが老後の生活水準を大きく左右するといっても過言ではありません。

退職金運用の主な相談先と特徴

相談するにしても、どこに行けばいいのか分からなくて…

筆者

筆者相談先ごとに得意分野や立ち位置が違うので、まずは特徴を知っておくと選びやすくなりますよ

退職金の相談先は大きく4つに分かれます。それぞれの違いを比較しながら見ていきましょう。

| 相談先 | 強み | 注意したい点 |

|---|---|---|

| 銀行 | 身近で相談しやすい | 自社商品を勧められやすい |

| 証券会社 | 商品ラインナップが豊富 | 営業目的の提案になりがち |

| IFA | 中立的な立場で提案 | 会社によって質にばらつき |

| FP | 家計全体を見て提案 | 資産運用の実行支援は限定的な場合も |

退職金相談で銀行を選ぶ場合の特徴

普段から利用している銀行は、退職金相談の入り口として選びやすい存在です。

銀行に相談するときの注意点

- 自社で扱う商品を軸に提案される

- 中立的なアドバイスというより販売寄りになりやすい

- 投資信託や保険商品の契約につながりやすい

その点は理解した上で話を聞くのが、ちょうどいい距離感だと思います。

退職金相談で証券会社を選ぶ場合の特徴

証券会社は投資信託や株式など商品の選択肢が幅広いのが特徴です。

知識のある担当者に出会えれば心強い味方になりますが、成果報酬が絡む営業スタイルの会社もあります。

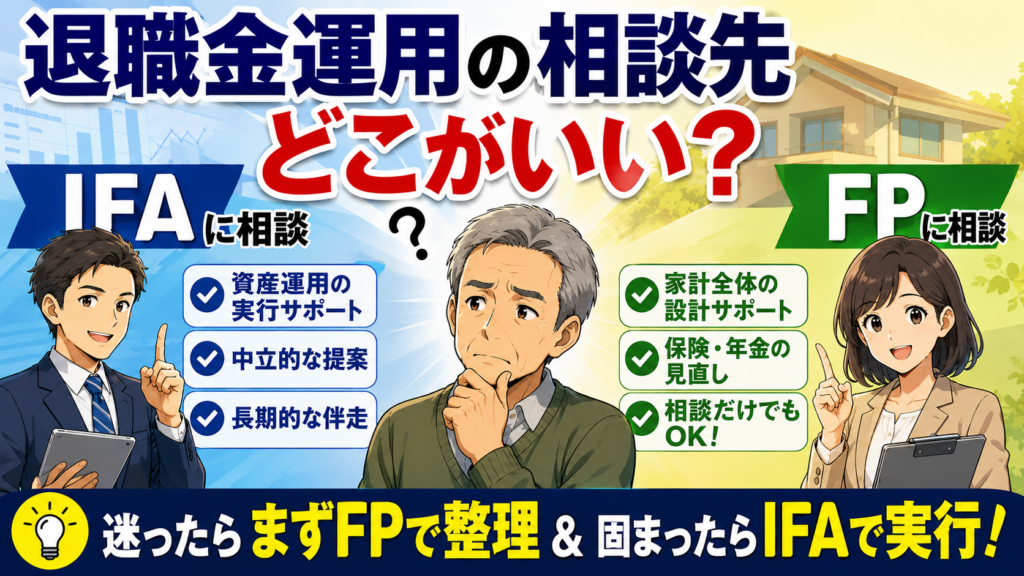

退職金運用をIFA(独立系ファイナンシャルアドバイザー)に相談する場合

IFAは特定の金融機関に属さない立場から、資産運用の実行までサポートしてくれる専門家です。

証券会社と提携していることが多く、実際の商品選びから口座開設、購入後のフォローまで一貫して付き合ってくれるのが特徴です。銀行や証券会社のように「今月はこの商品を売る」というノルマに縛られないため、比較的中立な提案を受けやすい立場にあります。

IFAが向いている人

- すでに運用の方向性が決まっていて、実行部分を任せたい

- 長期的に同じ担当者と付き合いながら運用したい

- 銀行・証券会社の営業トークに疲れている

ただし会社や担当者によって知識量や対応の質に差があるので、実績や経歴を事前に確認しておくと安心です。

退職金運用をFP(ファイナンシャルプランナー)に相談する場合

FPは資産運用そのものより、お金全体の設計図を描くことを専門とするアドバイザーです。

保険の見直し、年金の受け取り方、家計の収支バランスなど、運用を始める前段階の「そもそもどうするか」を一緒に整理してくれます。実際の商品売買には関わらないケースが多く、運用の実行はIFAや証券会社にバトンタッチする流れになることが一般的です。

FPが向いている人

- 運用すべきかどうかもまだ決まっていない

- 保険や年金も含めて家計全体を見直したい

- まずは商品を勧められずに話だけ聞いてみたい

「結局IFAとFP、何が違うの?」と迷う方も多いので、ここで一度整理しておきましょう。

| IFA | FP | |

|---|---|---|

| 得意分野 | 資産運用の実行・商品選び | 家計・保険・年金を含めた設計 |

| 相談段階 | 方向性が固まった後 | そもそもどうするか迷っている段階 |

| 商品の売買 | できる(証券口座経由) | 基本的にできない |

| 向いている悩み | 「この商品でいいか判断してほしい」 | 「何から考えればいいか分からない」 |

迷ったらまずFPに家計全体を整理してもらい、運用の方向性が固まったらIFAに実行を相談する、という流れがスムーズです。

こんな相談先には要注意

相談したら、変な商品を売りつけられたりしないか心配で…

筆者その警戒心、実はすごく大事な感覚なんです。要注意なパターンを知っておきましょう

相談先選びで後悔しないために、事前に知っておきたい注意点をまとめました。

退職金相談で銀行・証券会社の営業に起こりがちな失敗

「担当者に勧められるまま契約してしまった」という失敗は、退職金相談でよくあるパターンです。

よくある失敗パターン

- その場の雰囲気で契約書にサインしてしまう

- 担当者の目標達成のための商品を勧められる

- 他と比較せずに1社だけで決めてしまう

その場で即決せず、一度持ち帰って考える時間を作るだけでも、こうした失敗はかなり防げるようになります。

退職金運用で手数料の高い商品を勧められるリスク

手数料は運用成績を見えにくく圧迫する、地味だけど重要なポイントです。

| 商品タイプ | 手数料の傾向 |

|---|---|

| 毎月分配型投資信託 | 信託報酬が割高になりやすい |

| 貯蓄型保険 | 販売手数料が大きい商品もある |

| インデックス型投資信託 | 比較的低コスト |

提案を受けたら「年間の手数料は何%か」を必ず確認する癖をつけておくと、余計なコストを払わずに済みますよ。

退職金運用の相談先を選ぶときのチェックポイント

信頼できる相談先かどうかは、次のポイントで見極められます。

- その場で契約を急かしてこないか

- メリットだけでなくリスクも説明してくれるか

- 相談・面談が無料かどうか明確に示されているか

- 特定の商品ありきの提案になっていないか

この4つを意識するだけで、相談相手選びの精度はぐっと上がります。

相談する前に知っておきたい退職金運用の基礎知識

何も知らないまま相談に行くのは、ちょっと恥ずかしい気がして…

筆者

筆者完璧に理解している必要はありませんが、最低限の言葉だけ知っておくと話がスムーズですよ

相談前にこれだけ押さえておけば、担当者の説明もぐっと理解しやすくなります。

退職金運用の第一歩、NISA・インデックス投資の基本

NISAは、投資で得た利益にかかる税金が非課税になる制度です。

インデックス投資は、日経平均やS&P500といった市場全体の値動きに連動する投資信託を買う方法で、値動きが分かりやすく手数料も低めなのが特徴です。

NISA・インデックス投資のポイント

- 運用益が非課税になる(NISA)

- 値動きが分かりやすい(インデックス投資)

- 個別株を選ぶ知識がなくても始めやすい

退職金運用の入り口として選ばれることが多いんです。

退職金運用のリスク許容度、どう考える?

リスク許容度とは、どれくらいの値下がりまで精神的に耐えられるかという自分なりの基準です。

年齢や資産状況、性格によって適正なリスクは人それぞれ違います。

| タイプ | 考え方の例 |

|---|---|

| 安定重視タイプ | 値下がりを見ると不安になりやすい |

| バランス重視タイプ | ある程度の値動きは受け入れられる |

| 積極運用タイプ | 長期的なリターンを優先できる |

相談先にこの基準を伝えられると、提案内容の的確さがぐっと変わってくるので、自分がどこまで許容できるかを事前に考えておくのがおすすめです。

退職金は分散投資・積立投資が基本

退職金のような大きな資金は、一度に全部投資するのではなく時間と対象を分けて投資するのが基本です。

分散のやり方は2種類

- 資産の分散:複数の資産・地域に分けてリスクを抑える

- 時間の分散:購入時期をずらして平均的に買う(積立投資)

この2つの考え方を知っているだけで、相談時の判断力がだいぶ変わってきますよ。

退職金運用で失敗しないための注意点

失敗だけは絶対に避けたいんですけど、何に気をつければいいですか?

筆者この3つさえ守れば、大きな失敗はかなり防げますよ

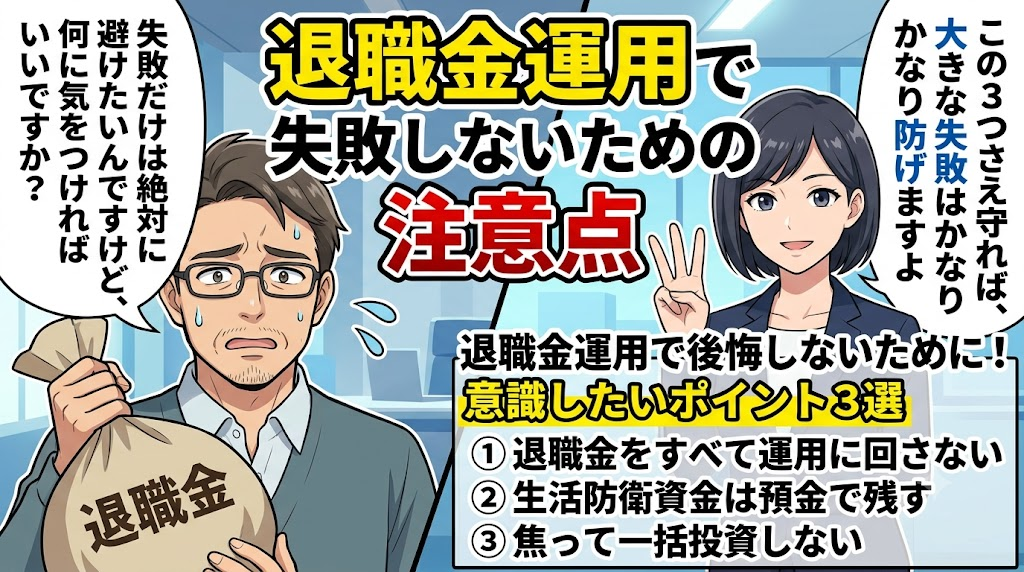

退職金運用で後悔しないために、最低限意識しておきたいポイントを紹介します。

退職金をすべて運用に回さない

「せっかくだから」と退職金全額を投資に回すのは、実はよくある失敗パターンです。

全額投資してしまうリスク

- 生活費や急な出費に必要なお金まで投資に回してしまう

- 値下がりしたタイミングで泣く泣く現金化することになる

- 精神的な余裕がなくなり冷静な判断がしづらくなる

運用に回すのは、当面使う予定のない余裕資金だけにしておくのが鉄則です。

退職金のうち生活防衛資金は預金で残す

生活防衛資金とは、最低半年〜1年分の生活費として手元に残しておくお金のことです。

まずはこの防衛資金を確保してから、残りを運用に回すという順番を守ることが、精神的な安定にもつながるんです。

退職金を焦って一括投資しない

「早く始めなきゃ」という焦りから、退職金をまとめて一括投資してしまうのは避けたいところです。

| 投資方法 | 特徴 |

|---|---|

| 一括投資 | タイミング次第で直後に大きく値下がりするリスクがある |

| 時間分散投資 | 数ヶ月〜1年かけて少しずつ投資しリスクをやわらげる |

迷ったら、まずは無料のFP相談を活用しよう

ここまで読んでも、結局自分で判断できる自信がなくて…

筆者それなら、無理に一人で決めようとせず、プロの手を借りるのが一番の近道ですよ

ここからは、実際に気軽に相談できるオンラインFPサービスを2つ紹介します。

退職金運用の相談はオンラインなら気軽でハードルが低い

「相談=店舗に行って対面で話す」というイメージがあるかもしれませんが、今はオンラインが主流になりつつあります。

オンライン相談のメリット

- 自宅から顔を出さずに相談できるサービスもある

- 移動時間がかからず気軽に利用できる

- 「まず話だけ聞いてみる」というライトな使い方がしやすい

お金のみらいマップ|相談特典つきでいつでもどこでも相談可能

お金のみらいマップは、Zoomでどこからでもお金の専門家に相談できるサービスです。

販売する金融商品を持たないFPが対応してくれるので、売り込まれる心配がなく本音で相談しやすいのが特徴です。

お金のみらいマップの特徴

- 販売する商品を持たない中立な立場

- 今なら相談特典がもらえる

- Zoomでどこからでも相談可能

\ 今なら仙台牛やお米券などの特典つき /

マネイロ|無料相談+無料セミナー視聴で比較検討しやすい

マネイロは無料相談に加えて、無料セミナーの視聴もできるのが特徴のサービスです。

マネイロの特徴

- 無料セミナーで雰囲気を確認してから相談できる

- 個別相談ももちろん無料

- 段階を踏んで検討できるので安心

いきなり個別相談は緊張するという方でも、「相談すること自体への不安」を和らげたい方に向いているサービスだと思います。

\ 無料セミナー視聴もOK /

退職金運用の相談前に準備しておくと良いこと

相談をより有意義にするために、事前に準備しておきたいことをまとめました。

- 退職金の金額と受け取り時期

- 毎月の生活費のおおよその金額

- 今後のライフプラン(住み替え・旅行など)

- 不安に感じていることのメモ

完璧な資料を用意する必要はありません。頭の中を軽く整理しておくだけで、相談の質がぐっと上がりますよ。

退職金運用に関するよくある質問

相談前によく寄せられる疑問について、Q&A形式でお答えします。

まとめ|退職金運用は「まず相談してみる」が失敗しない近道

退職金運用は、完璧な知識を身につけてから始める必要はありません。

大切なのは、一人で抱え込まずに専門家の力を借りながら、自分に合ったペースで進めていくことです。

お金のみらいマップやマネイロのような無料相談サービスなら、気軽に一歩を踏み出せます。

まずは話を聞いてみるところから始めてみてください。

はごもち

- 元公務員

- FP技能士2級

- 現ウェブライター

- iDeCoで6年運用中

- 旧NISAで元本約2倍

- 新NISA満額めざし積立て